貸家建付地の相続税評価額の計算方法|貸家建付地は節税にもなる!?

土地を相続した際、該当地の上に賃貸物件がある場合は、ただの土地ではなく貸家建付地とみなされます。

貸家建付地は単なる土地よりも、相続税が減額されるなどのメリットがあります。しかし一方で、貸家建付地とされる条件や具体的な軽減額の算出方法がわからず、悩んでしまうケースも少なくありません。

本記事では貸家建付地の評価方法や、相続税評価額の計算方法について解説します。参考にして、実際に相続する土地の運用に役立ててください。

貸家建付地とは

貸家建付地とは自分が所有している土地の中で、家屋にあたる賃貸物件が建っているものを指します。

貸家建付地は所有していると節税に繋がります。しかし一方で定義が決まっており、単に物件が上に建っているだけでは、貸家建付地と断定できません。

貸家建付地の要件

貸家建付地は、以下の要件を満たした土地が該当します。

- ● 土地の上に建物がある

- ● 賃料が世間相場並みである

- ● 賃貸物件が空室ではない

上記を満たさない場合、貸家建付地とみなされないケースもあります。

土地の上に賃貸の住居物件がある

貸家建付地は、土地の上に賃貸の住居物件がなければいけません。賃貸の住居物件とは、以下のようなものを指します。

- ● 戸建ての住居

- ● アパート

- ● マンション

- ● その他住居に利用される物件

賃貸物件であっても、店舗などは認められません。また、駐車場など建物が無い場合も貸家建付地とはみなされません。

ただし土地の上に賃貸の住居物件があり、その住居に付随する駐車スペースは認められます。

賃料が世間相場並みである

賃貸物件に対し、世間相場並みの賃料を設定していることも要件のひとつです。

注意すべきは、賃料が相場より低い場合です。無償、あるいは極端に低い賃料で物件を貸していると、「税金対策であり賃貸運用するつもりがない」とみなされ、貸家建付地と認められなくなってしまいます。

むやみに高い賃料設定をする必要はありませんが、相場程度には賃料を取っておきましょう。

賃貸物件が空室ではない

賃貸物件が空室ではないこともポイントです。厳密には空室そのものではなく、空室を解消しようという姿勢が重要です。

賃貸物件の空室が長期間放置されていたり、入居者を募集していなかったりすると、前項と同じく「税金対策であり賃貸運用するつもりがない」とみなされてしまいます。結果として、貸家建付地と認められないリスクが発生します。

一方で健全な賃貸運用を行っており、相続の際一時的な空室があるだけの場合は、問題なく貸家建付地と認められるでしょう。

貸家建付地の相続税評価額の計算方法

貸家建付地の相続税評価額の計算方法は、以下のとおりです。

貸家建付地の相続税評価額=①自用地評価額-(①自用地評価額×②借地権割合×③借家権割合×④賃貸割合)

よって評価額を計算するためには、上記①~④の数値を出しつつ以下5つのステップで行います。

- Step 1. 自用地としての評価額を算出する

- Step 2. 借地権割合を確認する

- Step 3. 借家権割合は全国一律30%

- Step 4. 賃貸割合を確認する

- Step 5. 計算式に当てはめて評価額を出す

順番に解説します。

Step 1. 自用地としての評価額を算出する

まずは①となる自用地としての評価額を計算します。自用地とは「自家用の土地」という意味であり、賃貸などに利用せず自分のために使う土地という意味です。

具体的には、以下の計算式にあてはめて評価額を算出します。

自用地としての評価額=路線価×土地の面積

上記計算式を路線価方式と呼びます。路線価は、国税庁の公式HPから確認できます。HPから該当地の住所を辿って行くと、最終的に以下のような図面が出てきます。

たとえば、上記緑のマーキングの路線価は370です。アルファベットは現段階で無視して構いません。単位は千円であり、1㎡辺りの価値を示しています。そのため、路線価370で土地の面積が100㎡だとすると、計算式は以下のようになります。

条件:路線価=370 面積=100㎡

土地の評価額=路線価×面積=(370×1,000)×100=37,000,000

なお、上記の計算はもっともシンプルな例です。実際の土地は接する路線が何本もあったり、形がいびつで面積がはっきりしなかったりと、計算が煩雑になりがちです。路線価方式の計算について、より詳しく知りたい場合は以下の記事を参考にしてください。

また、自分では計算できないと感じた場合、専門家に依頼するのがおすすめです。ひろしま相続・不動産ホットラインでも、土地の評価や相続手続きについての相談を受け付けています。お気軽にお問い合わせください。

Step 2. 借地権割合を確認する

①が確認できたら、次は②の借地権割合を確認しましょう。借地権割合とは土地を誰かに貸している際、所有者にとってどれほど経済的な価値があるかの指標です。一般的には土地の評価が高いほど、借地権割合も高くなります。

借地権割合の確認には、前項に続いて路線価図を利用します。以下の画像を見てください。

借地権割合は、該当地の路線価に表記されているアルファベットで確認します。上記図面では緑のマーキング部分より、アルファベットがEだとわかります。確認出来たら、図面上部のオレンジマーキング部で対応した数値を確認してください。例ではEであるため、借地権割合は50%となります。

Step 3. 借家権割合は全国一律30%

借家権割合とは、賃貸物件に対する評価額の割合です。前項の借地権割合は土地に対する評価を示しますが、借家権割合は該当地にある建物への評価となります。

借家権割合は、全国で一律30%と定められています。そのため、計算の必要は特にありません。

Step 4. 賃貸割合を確認する

最後に賃貸割合を確認します。賃貸割合とは、賃貸に利用している部分の床面積に対し、実際に入居者が居る割合です。以下の計算式から算出されます。

賃貸割合=入居者が居る床面積/賃貸に利用される全床面積×100

もし空室が0であれば、賃貸割合は100%となります。

例として、以下のような条件の賃貸割合を考えてみましょう。

【条件】

部屋数:1階5部屋 2階5部屋

面積:1階部屋は1部屋30㎡ 2階部屋は1部屋50㎡

例題:2階で3部屋、1階で5部屋利用されている場合

賃貸割合=入居者が居る床面積/賃貸に利用される全床面積×100

=(30㎡×5部屋+50㎡×3部屋)/(30㎡×5部屋+50㎡×5部屋)×100

=300㎡/500㎡×100=60%

部屋の数ではなく、あくまで面積から計算される点がポイントです。広い部屋が空いていれば賃貸割合は下がり、狭い部屋しか空いていなければ賃貸割合は上がります。

なお、相続が入居者の入れ替わりと被ってしまい、一時的な空室がある場合は「継続して誰かが住んでいる」とみなされ、賃貸割合に影響しないケースもあります。ただし、判断は物件ごとに異なるため、専門家に確認するのがおすすめです。

Step 5. 計算式に当てはめて評価額を出す

最後に計算式に当てはめ、評価額を算出しましょう。繰り返しますが、最終的な計算式は以下のとおりです。

貸家建付地の相続税評価額=①自用地評価額-(①自用地評価額×②借地権割合×③借家権割合×④賃貸割合)

例として、以下の条件で貸家建付地の評価額を算出してみましょう。

【条件】

土地面積:200㎡

路線価:370

借地権割合:E(50%)

賃貸割合:60%

上記を計算式に当てはめると、以下のようになります。

貸家建付地の相続税評価額=200㎡×370×1,000-(500㎡×370×1,000×50%×30%×60%)

=74,000,000-(74,000,000×50%×30%×60%)

=74,000,000-6,660,000=67,340,000

よって相続税評価額は6,734万円となります。

貸家建付地は節税になる!?

土地を貸家建付地として相続することで、相続税の節税になります。以下の理由により、相続税評価額を抑えられるためです。

- ● 不動産の相続税評価は現金よりも低い

- ● 賃貸にすると土地の相続税評価も下げられる

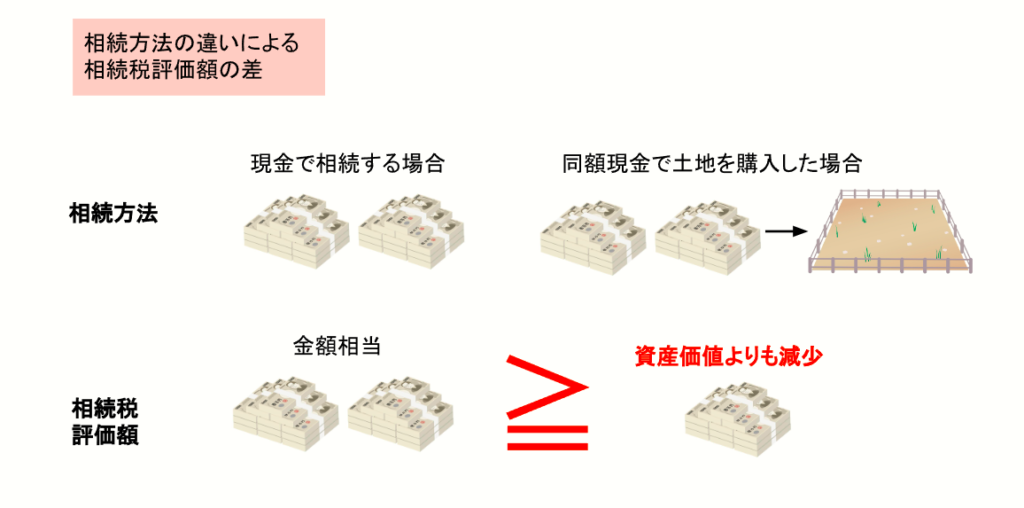

不動産の相続税評価は現金よりも低い

そもそも不動産の評価額は、現金よりも低くなるため、土地として相続する時点である程度の節税が見込めます。

たとえば1,000万円を相続する場合、現金で1,000万円を相続するよりも、土地を購入し不動産として相続する方が相続税評価額は下がります。

不動産は現金と異なり、土地の相続税評価額が路線価によって決まります。路線価は時価よりも低いケースが一般的であるため、結果として実際の価値よりもやや低めに評価されるのです。

賃貸にすると土地の相続税評価も下げられる

相続する土地が貸家建付地である場合、自用地として相続するよりも相続税評価額が下がります。

前述しましたが、貸家建付地の相続税評価額計算式は以下のとおりです。

貸家建付地の相続税評価額=①自用地評価額-(①自用地評価額×②借地権割合×③借家権割合×④賃貸割合)

上記計算式における太字部分の額は差し引きされ、自用地の評価額と差が生まれます。

借地権割合は土地の価値が高いほど、賃貸割合は入居者が多いほど高くなります。そのため、利用価値の高い土地であるほど差し引きされる額が高くなり、相続税評価額は低くなるのです。

貸家建付地は小規模宅地の特例が適用できる

貸家建付地は、小規模宅地の特例が適用できます。特例内にもさまざまな区分がありますが、貸家建付地の場合は貸付事業用の宅地として特例内に含まれるケースがあります。

ただし、特例を適用するには以下の条件を満たさなければなりません。

- ● 該当物件を相続税の申告期限(被相続人死亡より10ヶ月)まで所有し賃貸運用を継続していること

- ● 被相続人の死亡時より3年以上前から賃貸物件を運用していること

上記の条件をすべて満たし、特例が適用される貸家建付地と認められた場合は、土地の200㎡を限度として50%の相続税軽減が可能です。

下記例題を参考に、イメージを掴んでください。

【例】

条件:土地面積400㎡

特例適用前の評価額1,000万円

減額可能金額=特例前評価額×200㎡/全体面積×50%

=1,000万円×200㎡/400㎡×50%=250万円

最終相続税額=1,000万円-250万円=750万円

土地面積が狭いほど、減額率が大きくなり節税効果が高まります。

貸家建付地の評価額を見直すと相続税還付が受けられる可能性がある

貸家建付地の評価額が実際の市場価格よりも高く評価されている場合、相続税の負担が大きくなり、不適切に多くの税金を支払ってしまう可能性があります。以下のようなケースでは、評価の見直しによって適正な額に修正できる場合があります。

賃貸割合の誤り

貸家建付地の評価では、賃貸割合(賃貸されている面積の割合)が重要な要素になります。しかし、以下のような理由で賃貸割合が誤って計算されているケースがあります。

- ● 一部の空室を考慮せず、満室稼働を前提に評価されている

- ● 短期間の賃貸契約がある場合も、長期賃貸とみなされている

- ● 一部の部屋がオーナー住居として利用されているのに、全体が賃貸物件と見なされている

賃貸割合が実際よりも高く評価されると、借家権割合の控除が適切に適用されず、結果的に評価額が高くなってしまいます。

借家権割合の見誤り

借家権割合は、地域ごとに国税庁が定めていますが、これが実態と異なっている場合があります。特に以下のようなケースでは、見直しによって評価額を下げられる可能性があります。

- ● 築年数の古い建物で、実際には借家権の価値が低い

- ● 借家人(賃借人)との契約内容が特殊で、一般的な賃貸物件よりもオーナー側の管理責任が重い

- ● 地方の物件で、借家権の市場価値が低いにもかかわらず、都市部と同じ割合が適用されている

これらの点を精査し、適正な借家権割合を適用することで、評価額を適正化できる場合があります。

土地の固定資産税評価額が過大

貸家建付地の評価額は、基本的に固定資産税評価額を基準として計算されます。しかし、以下のような理由で固定資産税評価額自体が高く設定されている場合があります。

- ● 市町村の評価基準が古く、実際の地価と乖離している

- ● 周辺環境の変化(商業地から住宅地への移行など)を考慮せずに評価されている

- ● 接道状況や形状による減価要因が適用されていない

固定資産税評価額の見直しを行い、必要に応じて市町村へ修正申請をすることで、相続税評価額を引き下げることが可能です。

貸家建付地の相続税評価額を正確に計算するには知識が必要!専門家に相談をしよう

貸家建付地の相続税評価額を正確に計算するには、深い知識が必要です。本記事で紹介した例題はもっともシンプルなケースであり、実際はさまざまな条件を加味して計算しなければ、現実に近い金額を出せません。

そのため、相続税評価額を知りたい人は、専門家に相談するのがおすすめです。ひろしま相続・不動産ホットラインでは、相続税評価額の算出だけでなく、相続に対する事務処理や遺産分割の相談など、相続に関する悩みをトータルサポートしています。

小さなことでも構いません。相続のトラブルにお悩みの方は、ぜひ一度お問い合わせください。