相続税は遺産がいくらから発生する?|計算方法や控除についても解説

遺産相続の際、相続税のことが頭をよぎるのは無理もありません。しかし、相続税は必ずかかるわけではない税金です。具体的にいくらから発生するのか知ったうえで計算し、支払いの有無を把握する必要があります。

本記事では、相続税の具体的な金額や計算方法、控除などを解説します。自力で相続税が発生する額の概算ができれば、相続時に行動の見通しが立ちやすくなり、スムーズな遺産相続が可能になるでしょう。

相続税がいくらから発生するかは法定相続人の数で変わる

相続税がいくらから発生するかは、法定相続人の人数で変化します。相続税の基礎控除額に対する計算式に、法定相続人の人数が関わるためです。具体的な計算式は、以下のとおりです。

基礎控除額=3,000万円+600万円×法定相続人の数

相続税は、遺産の総額から基礎控除額を差し引き、残った額に対してかかります。計算式は以下のとおりです。

相続税課税対象額=遺産総額-基礎控除額

遺産総額よりも基礎控除額のほうが大きかった場合、計算結果はゼロ以下になり、相続税はかかりません。よって、法定相続人の人数が多いほど基礎控除額も大きくなり、相続税がかかりにくくなります。

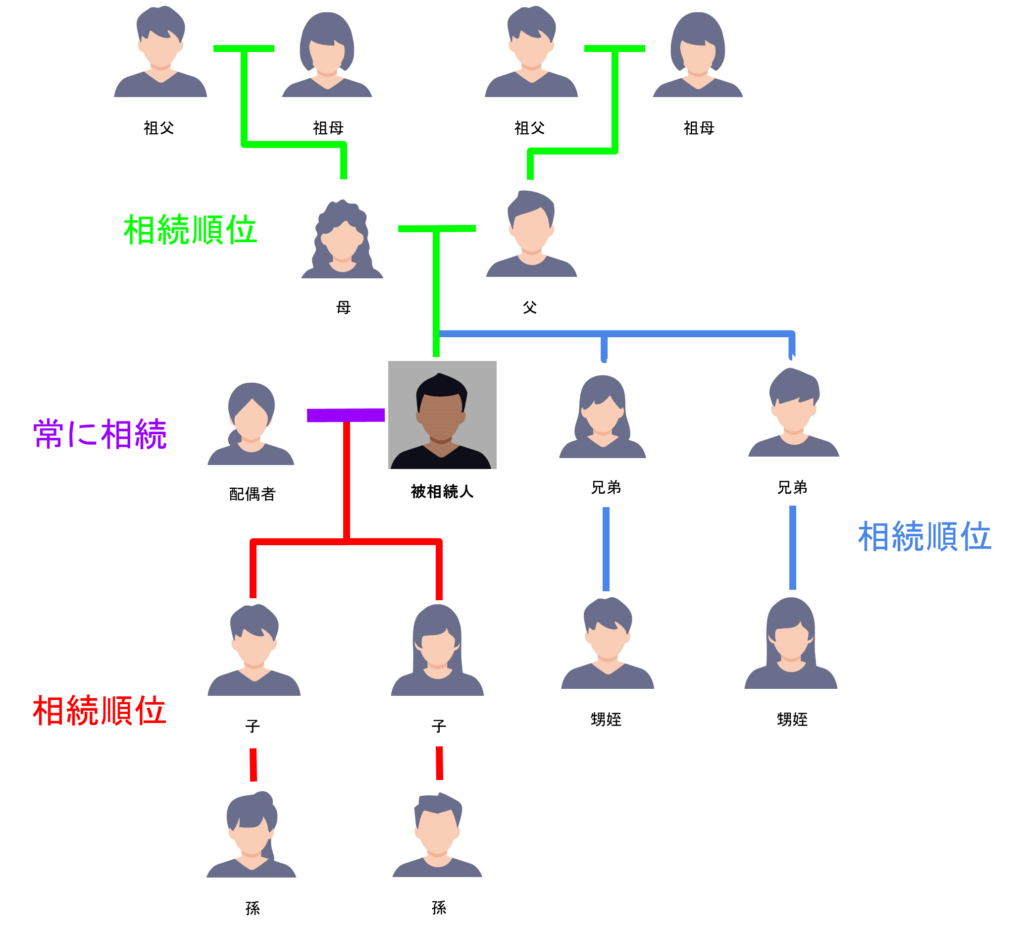

法定相続人は被相続人の配偶者と親子が基本

法定相続人とは、民法で定められている相続人であり、被相続人の配偶者と親子が基本です。具体的な法定相続人の範囲は、以下のとおりです。

法定相続人は、第1位が最優先で、該当者がいなければ第2位、さらにいなければ第3位というように、繰り下がっていきます。

配偶者は必ず法定相続人に入るため、法定相続人は配偶者+相続順位が最も高いグループと捉えてください。

なお、養子がいる場合は養子も範囲に入りますが、人数に制限があります。実子がいる場合は1人まで、いない場合は2人までです。

また、基礎控除額の計算に用いる法定相続人と、実際の相続人の数に関係がない点に注意してください。例えば、被相続人に配偶者と子供が1人おり、遺言書で「遺産はすべて妻に譲る」と記載があったとします。実際の相続人の数は妻のみであるため1人ですが、法定相続人の範囲としては子どもも入るため、基礎控除額の計算の際は人数を2人として計算を行います。

基礎控除額の計算の際は、実際の相続人のを数えないようにしてください。

相続税がかかるかどうかの計算方法

具体的に、相続税がかかるかどうか割り出す計算方法を紹介します。以下3つのステップに沿って順に行うと、途中で混乱しにくくなり、計算がスムーズです。

- 1. 遺産総額から非課税財産や葬式費用、債務を引く

- 2. 遺産額に贈与財産を足す

- 3. 正味の遺産額から基礎控除額を引く

ポイントは、一気に計算しようとしないことです。落ち着いて各項目の金額をしっかり把握し、当てはめていきましょう。金額に間違いがあると計算結果に狂いが生じ、トラブルの元となってしまいます。

1. 遺産総額から非課税財産や葬式費用、債務を引く

まずは、遺産総額から非課税財産や葬式費用、債務を差し引きましょう。計算式、および各項目の概要は以下のとおりです。

遺産総額-(非課税財産+葬式費用+債務)

遺産総額とは、遺産の内預金や不動産など、正の遺産の総額です。

非課税財産は、以下に該当する財産です。

- ● 墓所、仏壇、祭具など

- ● 国や地方公共団体などに寄附した財産

- ● 生命保険金(上限金額は500万円×法定相続人の数)

- ● 死亡退職金(上限金額は500万円×法定相続人の数)

葬式費用は、葬式にかかった費用のことです。

債務とは、借入金や未払金などが該当します。ただし、被相続人の責任において発生した債務(延滞税や加算税)などは差し引けません。加えて、非課税財産に関わる未払金(生前購入した墓の未払金など)も差し引けないため、注意してください。

2. 遺産額に贈与財産を足す

1の計算が終わったら、算出された遺産額に贈与財産を足し合わせましょう。

遺産額(1の計算結果)+贈与財産(被相続人死亡時より3年以内)

贈与財産とは、被相続人が存命だったあいだに生前贈与された遺産です。被相続人の死亡時より加算対象期間を逆算し、3年以内に贈与した財産が該当します。

なお、令和6年1月1日以降の遺産相続に関しては、加算対象期間が3年から7年に延長されます。

計算する際は、実際のタイミングに注意してください。

3. 正味の遺産額から基礎控除額を引く

2の計算が終わったら、算出結果が正味の遺産額となるため、基礎控除額を差し引きます。

正味の遺産額(2の計算結果)-基礎控除額

基礎控除額は前述したとおり、3,000万円+600万円×法定相続人の数から計算できます。

最終的な結果がゼロ、もしくはマイナスとなれば、相続税はかかりません。一方、計算の結果いくらか残った場合は、相続税がかかるため支払いの準備が必要です。

払うべき相続税は相続人によって異なる

実際に払うべき相続税額は、相続人によって異なります。相続人の立場によって相続額が変動し、それに伴って相続税額も変わるためです。

具体的には、相続税の総額から、実際に相続する割合で按分します。

以下の条件で遺産相続すると仮定して、相続税額を計算してみましょう。

遺産総額:2億円

法定相続人:配偶者+子ども2人

まず、法定相続人は配偶者+子ども2人で3人です。そのため、基礎控除額と課税遺産総額は以下のとおりです。

①基礎控除額=3,000万円+600万円×3人=3,000万円+1,800万円=4,800万円

②課税遺産総額=2億円-4,800万円=1億5,200万円

課税遺産総額が算出できたら、次は決められた割合を踏まえ、法定相続人で分けていきます。相続する遺産の総額は下記のように定められています。

配偶者:総額の1/2

子ども:総額の1/2を人数分で分ける

よって、1億5,200万円を配偶者と子ども2人で分けると、それぞれの相続額は以下のようになります。

配偶者:1億5,200万円÷2=7,600万円

子ども(1人あたり):(1億5,200万円÷2)÷2人=3,800万円

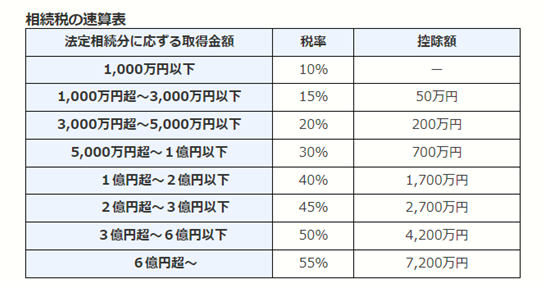

結果が算出できたら、金額に応じた相続税率を乗じます。税率は以下のとおりです。

【引用:国税庁HP 財産を相続したとき】

配偶者は5,000万円を超過しているため、30%。子どもは3,000万円を超過しているため、20%の税率がかかります。表内の控除額をあわせて計算すると、以下のとおりです。

配偶者:7,600万円×30%-700万円=1,580万円

子ども:3,800万円×20%-200万円=560万円

上記の例からわかるとおり、具体的に相続税をいくらから払うことになるのかは、人数や立場によって異なります。一概に「遺産総額が〇円なら相続税対象」とは断言できないため、一度計算してみることが重要です。

相続人によっては相続税が控除されるケースもある

相続人によっては、相続税が控除されるケースもあります。相続税にはいくつか控除があり、条件を満たせば一定の額が相続税より差し引かれます。

特に主要なものは、以下のとおりです。

- ● 配偶者の税額軽減

- ● 未成年者控除

- ● 障害者控除

ただし、控除を受けるには各種条件を満たす必要があります。また、全額を免除されるとは限らないため、当てはまったから支払いがないと決めつけるのは早計です。詳しくは、専門家に相談しましょう。

配偶者の税額軽減

配偶者の税額軽減とは、被相続人の配偶者に対し用いられる税額軽減の制度です。条件はシンプルであり、被相続人の配偶者であるだけで利用できます。

軽減額には限度があり、以下の条件のいずれか高額なほうと相続税額を比べ、超過しない限り相続税はかかりません。

- 1. 1億6,000万円

- 2. 配偶者の法定相続分相当額

前述した例の場合、配偶者の法定相続分相当額は7,600万円です。その金額を条件(2)に当てはめ(1)と比べると、(1)のほうが高額となるため、1億6,000万円が限度額となります。例の相続税は1,580万円であり、1億6,000万円を下回るため、結果としては全額免除となります。

もし超過してしまった場合は、超過分が相続税となります。また、配偶者の税額軽減を利用する際は、申告が必要です。

未成年者控除

未成年者控除とは、未成年者に適用される控除です。満たす必要がある主な条件は、以下のとおりです。

- 1. 未成年者本人や被相続人が長年日本に住んでいない場合などに当てはまらない

(詳細は国税庁のHP、未成年者の税額控除のページ)を参照 - 2. 財産取得時に未成年者である

- 3. 法定相続人に該当しており、かつ相続放棄をしていない

未成年者控除の場合、控除額は計算する必要があります。計算式は以下のとおりです。

控除額=(18歳(成人年齢)-現在の年齢)×10万円

計算時、年齢の月の端数は切り捨てられます。例えば該当者が15歳9か月であった場合、9か月の部分は切り捨て、年齢を18より差し引きします。結果としては、3年×10万円で30万円が控除額です。

なお、未成年者控除を利用する際は、未成年が具体的に何歳を指すかに注意してください。現在未成年とは18歳未満を指しますが、令和4年3月31日以前に遺産相続を行った場合、未成年は当時の20歳未満を指します。

障害者控除

相続税には、障害者控除もあります。満たすべき主な条件は、前述した未成年者控除と同様となり、以下のとおりです。

- 1. 障害者者本人や被相続人が長年日本に住んでいない場合などに当てはまらない

(詳細は国税庁のHP、障害者の税額控除のページ)を参照 - 2. 財産取得時に障害者である

- 3. 法定相続人に該当しており、かつ相続放棄をしていない

障害者控除の場合も、控除額は計算する必要があります。計算式は以下のとおりです。

控除額=(85歳-現在の年齢)×10万円

未成年者控除と同様、計算時、年齢の月の端数は切り捨てられます。仮に該当者が15歳9か月であった場合、9か月の部分は切り捨て、年齢15を85より差し引きします。よって、70年×10万円で700万円が控除額です。

そのため、法定相続人が若いほど控除額は大きくなりやすく、逆に高齢であるほど控除額は低くなっていきます。

土地や建物は価値を評価してから相続税を計算する

相続する遺産の中に土地や建物がある場合は、価値を評価してから相続税を計算する必要があります。

不動産に属する遺産は、預金などと異なり、評価額を算出しなければ具体的な価値がわかりません。

土地は路線価方式か、倍率方式のどちらかで計算します。具体的にどちらで計算するかは、国税庁のHPより該当地の路線価図を確認しましょう。倍率方式と記載があれば倍率方式、それ以外であれば路線価方式です。該当地周囲の路線価と、面積を乗じて計算します。

建物は、固定資産税評価額がそのまま評価額になります。

また、不動産の評価額は計算が煩雑であり、専門家でない限り正しい評価額はなかなか算出できません。自分では計算できないと感じたら、無理せず専門家に計算を任せることをおすすめします。

相続税が発生したら10か月以内に申告と納付が必要

相続税が発生した場合、10か月以内に申告と納付が必要となるため、覚えておいてください。

10か月と聞いて「長い」「時間がある」というイメージを持つかもしれませんが、実際の所、遺産相続における10か月は、そう余裕があるわけではありません。事務処理に手間を取られてしまったり、遺産をどう分けるか話し合いが長引いたりすると、10か月を過ぎてしまう可能性はあります。

もし申告を忘れて期限を超過してしまったり、申告したとしても内容が間違っていたりすると、場合によっては加算税などのペナルティが発生します。遺産相続が始まったら、できるだけスピーディーにやるべきことをこなしていきましょう。

相続税が発生するかわからない場合は専門家に相談を

相続税が発生する金額の計算式などを解説しました。しかし、実際の遺産相続は条件がより煩雑になり得るため、思うように計算できない可能性があります。

もし計算を間違えてしまうと、相続税の支払いが必要なのに不要と思い込んでしまったり、額を誤ってしまったりというトラブルが起こり得ます。そのため、計算に自信がない人や自力で計算する時間がない人、計算結果を専門家の目線で確認してもらいたい人は、専門家への相談がおすすめです。

ひろしま相続・不動産ホットラインでは、相続税の計算をはじめ、各種事務手続きや遺産相続トラブルの相談ができます。本来、遺産相続のトラブルは、内容によって専門家が変わるため都度依頼が必要です。しかしひろしま相続・不動産ホットラインでは、さまざまな種類の業務をワンストップでサポート可能です。どなたさまも、お気軽にお問い合わせください。