農地の相続税|計算方法から特例措置まで詳しく解説!

遺産相続を行うと相続税の支払いが発生しますが、具体的にいくら支払うのか計算できず、困ってしまうケースは多いです。中でも農地は住宅などと計算方法が異なる点も多々あるため、自分の手に負えないと感じても無理はありません。

本記事では、農地の相続税評価方法や、特例措置について解説します。参考にして、相続税額を評価できるようになりましょう。

農地の相続税計算方法

そもそも農地には種類があり、それぞれ相続税の計算方法が異なります。本記事では、以下3つすべての計算方法について解説します。

・市街地農地

・市街地周辺農地

・中間農地や純農地

ただし計算に入る前に、相続予定の農地がどれに当たるのか確認しましょう。

農地の種類の確認方法

農地の種類は、国税庁のホームページから確認できます。「国税庁 財産評価基準書」で検索し、検索結果の一番上に表示されるページを開いてください。下記のような画面が表示されます。

農地の種類は、国税庁のHPから確認できます。「国税庁 財産評価基準書」で検索し、一番上に出てくるHPを開いてください。下記のような画面が出てきます。

画像上部、オレンジマーカーの箇所に年度が並んでいるため、相続する年度を選択後、相続する都道府県をクリックします。すると、下記の画面に移ります。

オレンジマーカー部の、評価倍率表欄にある「一般の土地等用」をクリックしてください。すると具体的な住所を選択する画面に移りますので、該当地を探します。

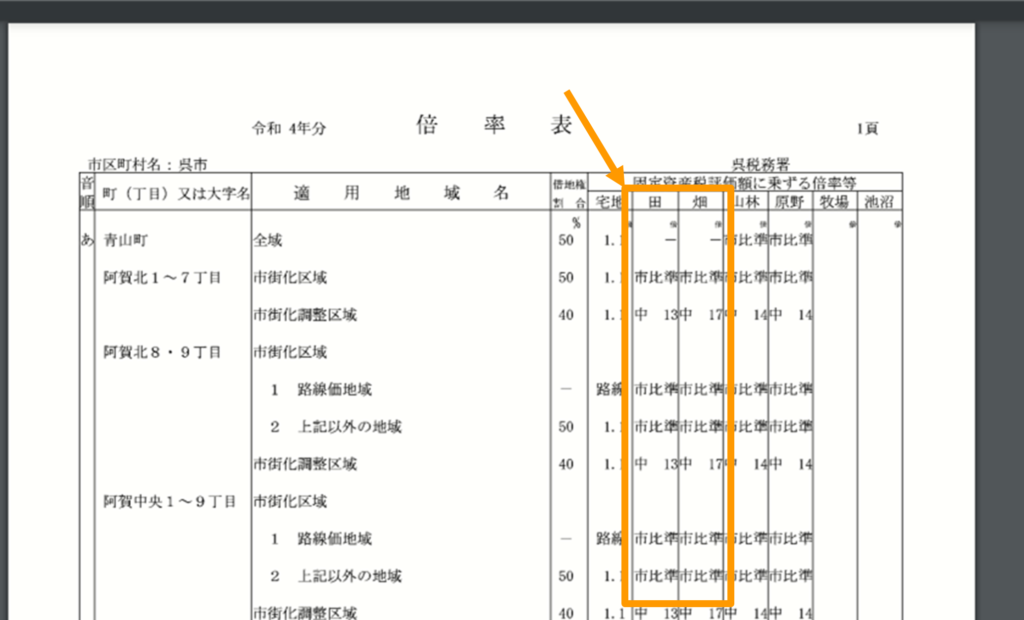

最終的に、下記画像のような倍率表が出てくるので、オレンジマーカー部に注目してください。

農地とひとくちに言いますが、倍率表では田と畑に分かれるため、該当する方を選びましょう。記載の意味は、以下のとおりです。

純:純農地

中:中間農地

周比準:市街地周辺農地

比準又・市比準:市街地農地

農地の判別ができなければ、計算方法を絞れません。まずは農地の種類を確定させてください。

市街地農地

市街地農地の場合は、宅地比準方式と呼ばれる方法で相続税の評価額を計算します。計算式は以下のとおりです。

市街地農地の相続税評価額=(該当地を宅地と仮定した際の1㎡あたりの評価額-1㎡あたりの造成費)×面積(㎡)

該当地を宅地と仮定した場合の評価額は、「路線価方式」と「倍率方式」のいずれかで計算します。路線価方式は周辺道路の価値に基づいて土地を評価する方法で、倍率方式は倍率表の数値から評価額を算出する方法です。

どちらの方式が適用されるかは、倍率表で確認できます。

「路線」と記載されていれば路線価方式が適用される地域、数値(例:1.1)が記載されていれば倍率方式が適用される地域です。詳しい計算方法については、以下の記事を参照してください。

また、1㎡あたりの造成費は、倍率表と同様国税庁のHPで確認できます。都道府県をクリックし、下記画像の画面に遷移してください。

その他の土地関係欄にある、宅地造成費の金額表で、造成費が確認できます。

例として、下記の条件で相続税評価額を計算してみましょう。

宅地の場合の評価額(1㎡あたり):10万円

造成費用(1㎡あたり):2万円

面積:100㎡

相続税評価額=(10万円-2万円)×100㎡=800万円

よって、評価額は800万円となります。

市街地周辺農地

市街地周辺農地は、以下の計算式によって相続税評価額を出します。

市街地周辺農地の相続税評価額=該当地を市街地農地と仮定した場合の相続税評価額×0.8

よって、市街地周辺農地の評価額を出すには、前述した市街地農地の計算を行う必要があります。

上記と同じ条件で、市街地周辺農地だった場合の相続税評価額を計算してみましょう。

宅地の場合の評価額(1㎡あたり):10万円

造成費用(1㎡あたり):2万円

面積:100㎡

相続税評価額={(10万円-2万円)×100㎡}×0.8=640万円

よって評価額は640万円となります。

中間農地や純農地

中間農地や純農地の評価額は、以下の式から算出します。

相続税評価額=該当農地の固定資産税評価額×評価倍率

固定資産税評価額は、毎年送付される課税明細書や市町村役場で取得できる固定資産評価証明書に記載されています。この数値は既に算出されているため、改めて計算する必要はありません。

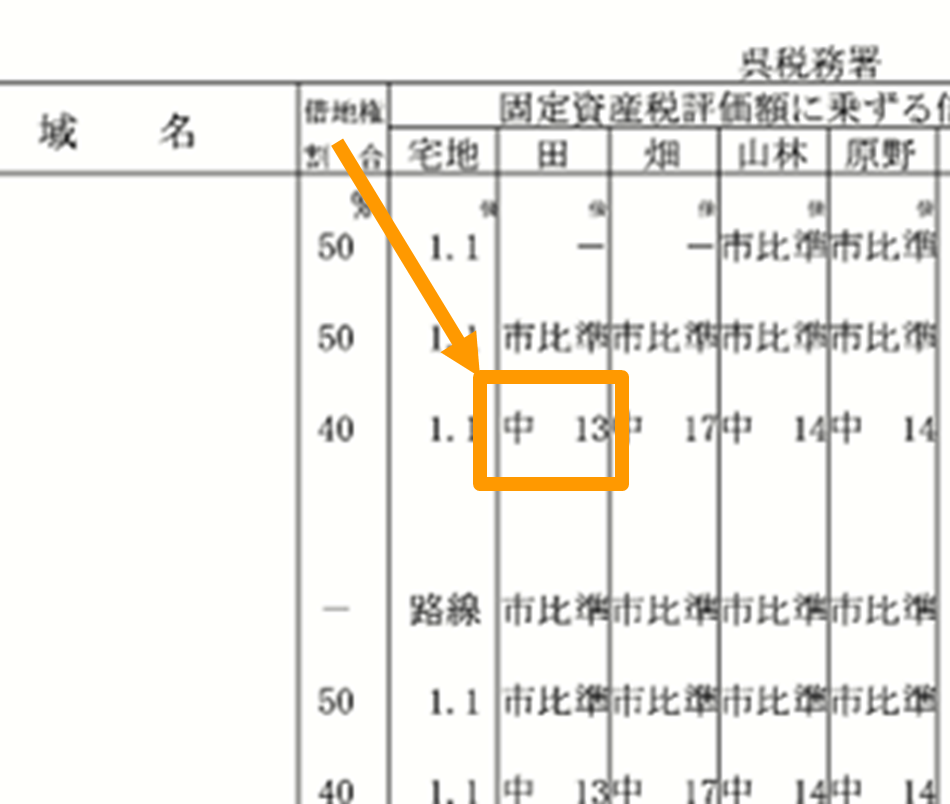

評価倍率は、前述の倍率表で確認できます。下記の画像を例として見てみましょう。

中という記載の隣に、13とあります。該当地は中間農地であり、倍率は13倍という意味です。

例として、下記の条件で相続税評価額を計算してみましょう。

固定資産税評価額:100万円

倍率:10

相続税評価額=100万円×10=1,000万円

よって、評価額は1,000万円となります。

農地の納税猶予の特例とは

農地は納税猶予の特例が設けられています。無条件ではありませんば、認められれば一部、もしくは全額に納税猶予が与えられます。場合によっては猶予でなく免除となるケースもあるため、ぜひ確認してください。

具体的には、以下の行動を取る必要があります。

・被相続人・相続人・農地の要件をそれぞれすべて満たすか確認する

・相続税の納税猶予を受けるための手続きを行う

細かい条件は後述しますが、基本的に「農業を何らかの形で継続すること」が前提条件となります。

この納税猶予制度の目的は、「相続税の負担が大きすぎて農地を手放さざるを得ない」という状況を防ぎ、農業の継続を支援することにあります。そのため、農地としての利用を続けない場合は、ほとんどのケースで要件を満たせないと考えてよいでしょう。

また、猶予を受けるための申請手続きは、相続開始を知った日の翌日から10カ月以内に完了させる必要があります。期限に余裕をもって手続きを進めることが大切です。

被相続人の要件

まず、被相続人の要件を確認しましょう。

具体的には下記に示した要件の内、被相続人がいずれかひとつ以上に該当しているか確かめます。

・農業を営んでいた

・特定貸付け、認定都市農地貸付けを行っていた

・農地を生前一括贈与した(受贈者が贈与税の納税猶予又は納期限の延長特例の適用を受けていた場合のみ)

・障害、疾病などで農業が困難な状態になり、貸借権等の設定による貸付けをした(営農困難時貸付)

これらの要件はいずれかひとつでも満たしていれば、被相続人に関する条件は充足したと見なされます。すべての要件を満たす必要はありません。

相続人の要件

次に相続人の要件を確認します。

具体的には下記に示した要件の内、相続人がいずれかひとつ以上に該当しているか確かめてください。

・相続税の申告期限までに農業経営を開始し、その後も続ける見込みがある

・農地を生前一括贈与で受け取った

・農地を生前一括贈与で受け取ったが、障害、疾病などで農業が困難な状態になり、貸借権等の設定による貸付けをした(営農困難時貸付)

・相続税の申告期限までに特定貸付け、認定都市農地貸付けを行った

繰り返しますが、前述した被相続人の要件と同様、上記をすべて満たす必要はありません。

農地の要件

農地にも満たすべき要件があります。具体的には以下のとおりであり、いずれかひとつでも該当すれば要件を満たしたとみなされます。

・被相続人が農業に利用しており相続税の申告期限までに遺産分割された

・被相続人が特定貸付け、認定都市農地貸付け等を行っており相続税の申告期限までに遺産分割された(採草放牧地を含む)

・被相続人が営農困難時貸付けを行っており相続税の申告期限までに遺産分割された

・生前一括贈与で相続人が受け取った(受贈者が贈与税の納税猶予又は納期限の延長特例の適用を受けていた場合のみ)

・相続や遺贈で該当地を受け取った相続人が、営農を続けていくと認められた

上記の最初の3つの要件には、「相続税の申告期限までに遺産分割されていること」という条件も含まれています。相続手続きには期限が設定されているものが多いため、できるだけ早く手続きを進めることが重要です。

相続税の納税猶予を受けるための手続き

被相続人・相続人・農地のすべてが条件を満たしていることを確認したら、手続きに入りましょう。具体的に行うことは、以下のとおりです。

1. 農業委員会での手続き

2. 市町村役場での手続き

3. 管轄税務署への相続税申告

書類の関係上、上記の番号順に手続きするのがもっともスムーズです。順番を間違えてもペナルティなどはありませんが、書類不備で手続きが止まるため、時間のロスとなります。

農業委員会での手続きと必要書類

農業委員会では、農地の状態確認を行い、納税猶予特例の適用対象であるという証明書を発行してもらいます。

まず、農業委員会に特例適用を希望する旨を申請する必要があります。その際に「相続税の納税猶予に関する適格者証明願」を提出します。この証明願は農業委員会で入手できるほか、多くの市町村ではホームページからダウンロードすることも可能です。

適格者証明願が受理されたら、農業委員会が農地の調査を行います。

調査の結果、適用が認められると「相続税の納税猶予に関する適格者証明書」が発行されます。この証明書は次の手続きにも必要となるため、大切に保管してください。

なお、特例の適用を継続するためには、3年に1回の頻度で継続手続きが必要です。具体的には、農業委員会で「引き続き農業経営を行っている旨の証明書」を取得し、「相続税の納税猶予の継続届出書」とともに税務署に提出します。

もし継続手続きを怠ると、納税猶予が打ち切られ、猶予されていた相続税の支払い義務が発生するため、期限管理には十分注意してください。

市町村役場での手続きと必要書類

市町村役場では、最終的に税務署に提出する、納税猶予の特例農地の農地等該当証明書を取得するため手続きを行います。手続きには、以下の書類が必要です。

| 書類 | 取得場所・方法 | 備考 |

| 相続税の納税猶予に関する適格者証明書 | 農業委員会から発行 | 詳しくは前述を参照 |

| 登記事項証明書(全部事項証明書) | 管轄の法務局から取得直接でも可能だがオンライン交付請求も可能 | |

| 公図や周辺地図 | 法務局・支局・出張所で、申請書をその場で提出し取得数日かかるがオンライン交付請求も可能 | |

| 遺言書または遺産分割協議書 | 遺言書は被相続人の用意した物を添付遺産分割協議書は自身で用意する | 遺産分割協議書はプロに相談し、発行してもらう流れを推奨 |

| 被相続人の出生から死亡までの連続した戸籍謄本 | 被相続人の本籍地の市区町村役場で請求 | 取得管轄の役場が、住所ではなく本籍地である点に注意 |

| 被相続人の住民票除票 | 被相続人の住所の市区町村役場で請求 | |

| 相続人の戸籍謄本 | 相続人の本籍地の市区町村役場で請求 | 取得管轄の役場が、住所ではなく本籍地である点に注意 |

| 相続人の住民票 | 被相続人の住所の市区町村役場で請求 | |

| 本人確認書類として、以下のいずれかマイナンバーカード運転免許証身体障害者手帳パスポート在留カード |

特に取得が難しい書類は、「相続税の納税猶予に関する適格者証明書」と「遺産分割協議書」です。

相続税の納税猶予に関する適格者証明書は、前述の手続きを経て農業委員会から発行されますが、すぐに発行されるわけではないため、余裕をもって申請しましょう。

遺産分割協議書は、特定の書式で作成しなければ公的文書として認められません。そのため、自分で作成せず専門家に依頼することをおすすめします。

すべての必要書類を提出し審査に通ると、「納税猶予の特例農地の農地等該当証明書」が発行されます。

管轄税務署への相続税申告

農業委員会、及び役所での手続きが終わったら、最後に税務署に書類を提出し、相続税猶予特例の申請を行います。必要な書類は、以下のとおりです。

| 書類 | 取得場所・方法 | 備考 |

| 相続税の納税猶予に関する適格者証明書 | 農業委員会から発行 | 詳しくは前述を参照 |

| 納税猶予の特例農地の農地等該当証明書 | 市町村役場から発行 | 詳しくは前述を参照 |

| 相続税申告書 | 最寄りの税務署窓口で取得国税庁HPよりダウンロード郵送請求 | 郵送希望の場合は返信用封筒・切手を忘れないようにする郵送の場合は数日かかるケースもある |

| 担保提供書 | 最寄りの税務署窓口で取得国税庁HPよりダウンロード郵送請求 | 郵送希望の場合は返信用封筒・切手を忘れないようにする郵送の場合は数日かかるケースもある |

上記表にある4つの書類のうち、上2つは今までの手続きで、すでに発行されています。よって改めて用意すべき書類は、相続税申告書と担保提供書のみです。

繰り返しますが上記書類提出までの手続きは、相続開始を知った日の翌日から10カ月以内までに終わらせる必要があります。できる限り急いで行うのがおすすめです。

納税猶予が打ち切られるケースと免除されるケース

納税猶予制度を利用する際には、猶予が打ち切られるケースと免除されるケースを理解しておくことが重要です。これにより将来的なリスクを適切に把握できます。

納税猶予が打ち切られるケース

以下のような場合には、納税猶予が打ち切られ、猶予されていた相続税に加えて利子税を納めなければなりません。

・農地を譲渡した場合(売却や贈与など)

・農地を転用した場合(宅地化など)

・相続人が農業経営をやめた場合

・相続人が死亡し、その相続人が農業を継続しない場合

・3年ごとの継続届出を提出しなかった場合

特に注意すべきは継続届出です。農業を実際に継続していても、手続きを怠ると猶予が打ち切られてしまいます。期限管理を徹底しましょう。

納税猶予が免除されるケース

一方、以下のケースでは猶予されていた相続税が免除されます。

・相続開始から20年が経過した場合

・相続人が死亡し、その相続人が引き続き農業を継続する場合

・農地が公共事業のために収用された場合

特に重要なのは20年継続の免除規定です。長期にわたって農業を継続することで、最終的には相続税負担がゼロになる可能性があります。

農地相続で発生しやすいトラブルと対策

農地の相続では、一般的な不動産相続とは異なる特有のトラブルが発生しやすいです。主なトラブルとその対策について解説します。

相続人が農業を継続しない場合の問題

相続人が農業に興味がない、または従事できない場合、納税猶予制度を利用できないだけでなく、農地の維持管理も課題となります。

・他の親族や知人で農業を継続できる人に貸し出す

・農地を売却する(農地法の制限内で)

・市民農園など、別の形での活用を検討する

上記のような対策を講じましょう。

相続税評価と実勢価格の乖離

特に市街地農地では、相続税評価額が高額になる一方、農地としての収益性は低いというミスマッチが生じます。

・納税猶予制度の活用を検討する

・生前に計画的な贈与を行う

・物納を検討する(条件を満たす必要あり)

これらを行うことで、相続人が不利益を被りにくくなるでしょう。

複数相続人間での不公平感

農地を相続する人と現金などを相続する人の間で不公平感が生じやすいです。これらの事態を避けるために、以下のことに取り組んでおきましょう。

・遺言書で明確な分割方法を指定しておく

・生命保険などを活用して、農地相続者の税負担を軽減する財源を確保する

・専門家を交えた遺産分割協議を行う

相続で揉める原因は、そのほとんどが決め事や話し合いが不十分なことです。決めることを生前にしっかりと定めておき、不公平感が出ないように務めることが重要です。

農地の相続税評価をするのは複雑!専門家に相談を

農地の相続税評価は、端的に言って複雑です。方法を調べた段階でできそうと感じても、実際に行動を起こしてみると予想以上に困難で、結局手に負えなかったというケースは後を絶ちません。

もし行き詰ったり、時間が取れそうに無いと感じたら、専門家に相談しましょう。ひろしま相続・不動産ホットラインでは相続税の評価額だけでなく、運用のアドバイスや手続き処理など、お客様を相続完了までトータル・サポートする用意があります。お気軽にご相談ください。