生前贈与は税制改正でどう変わる?改正後の税制と取れる対策を紹介

遺産相続の節税対策として、生前贈与は有効な手段です。しかし現実問題として、生前贈与の税制について具体的なことを知らない人は少なくありません。

さらに2024年1月1日からは、生前贈与に関する税制改正施行が予定されており、さまざまな部分に変化が起きます。それに伴って、自分にとっての正解がわからないという人は、ますます増えるでしょう。

本記事では生前贈与における2つの方法について、現行法と改正後の違いを踏まえつつ特徴を解説していきます。参考にして、自分の場合はどうすれば節税になるのか判断する助けにしてください。

生前贈与加算

生前贈与加算とは生前贈与に関わる決まりのひとつです。

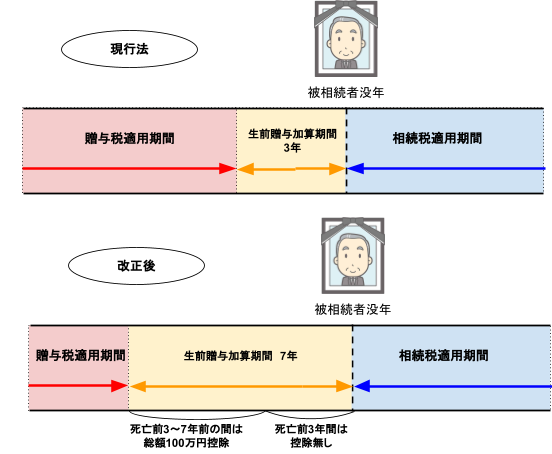

財産の贈与人が亡くなった場合、死亡時点から生前贈与加算期間を逆算します。そして該当期間中に贈与された財産は、贈与ではなく相続されたものとみなされるのです。

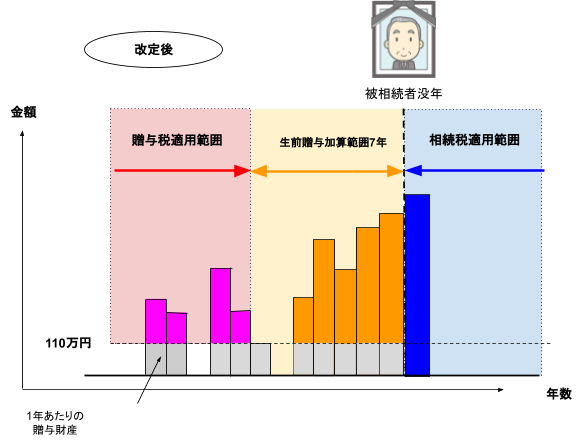

生前贈与加算期間は、2022年3月現在で被相続人の死亡前3年以内とされています。しかし税制の改正により、2024年1月1日から7年以内へと延長されます。

以下の図における、黄色い部分が生前贈与加算期間です。

現行法から延長になった際には、4年間の延長期間が発生します。そのため、「3年だったから生前贈与加算期間に被らないよう贈与したのに、7年に延長されてしまい結局被ってしまった」という人があらわれてしまうのです。

そのため延長期間中に贈与された財産については、4年間で総額100万円の控除が可能です。

現行の相続税・贈与税

現行の相続税・贈与税における課税制度には、以下の2つがあります。

【遺産の相続・贈与税課税制度】

- ● 暦年課税

- ● 相続時精算課税

どちらも生前贈与の制度ですが、それぞれ特徴が異なります。

ただ、どちらであっても生前贈与加算期間は設けられており、贈与した財産が結果的に相続財産になったというケースも少なくありません。そのため、贈与の制度ではありますが、相続税にも関わる制度です。

暦年課税

暦年課税とは簡単にいうと、以下のような特徴を持つ生前贈与方法です。

| 基本事項 | ● 1年あたり110万円以内の財産贈与には贈与・相続税ともに課税されない ● 1年あたり110万円を超えた額に対し贈与税が加算される ● 1年の区切りは1月1日~12月31日 ● 生前贈与加算期間に贈与した財産には、110万円以内であっても相続税がかかる |

| 贈与人と被贈与人の関係制限 | 制限なし |

| 事前申告 | 不要 |

| 相続時精算課税制度との関係 | 相続時精算課税制度を選ぶと暦年課税はその後使用できなくなる |

| 税制改定での変更点 | 生前贈与加算期間3年間から7年間に |

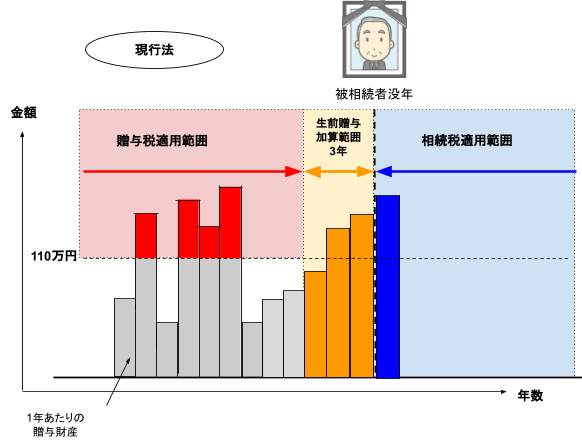

具体的な課税範囲については以下のとおりです。

上記図のグレー部分が課税されない贈与財産の範囲です。超過額を示す赤い部分は、贈与税が加算されます。言い換えると、年数をかけて110万円を超えないよう贈与を繰り返すことで、贈与税を払うことなく相続ができ、節税になるのです。

110万円を超えた部分に対する課税率は、具体的な超過額や相続人と被相続人の関係などによって異なります。ただし傾向として、超過額が大きいほど贈与税額も膨らんでいきます。

相続時精算課税

相続時精算課税は、具体的に以下のような特徴を持っています。

| 基本事項 | ● 贈与した累計財産額が2,500万円を超えなければ、贈与税は非課税となる ● 2,500万円を超えた場合は超過額に20%の贈与税が課せられる ● 超過額の税率は一律20%である ● 2,500万円以下であっても贈与を行なったら申告を行う ● 生前贈与加算期間中の贈与財産には相続税がかかる ● 控除額の2,500万円は贈与税の控除であり、相続税は別途かかる |

| 贈与人と被贈与人の関係制限 | ● 直系であること ● 贈与人は贈与する年の1月1日において60才以上であること ● 被贈与人は贈与する年の1月1日において18才以上であること(2022年3月31日以前の場合は20才以上) |

| 事前申告 | 必要 |

| 暦年課税制度との関係 | 相続時精算課税制度を選ぶと、暦年課税はその後使用できなくなる |

| 税制改定での変更点 | ● 生前贈与加算期間が3年間から7年間に ● 1年あたり110万円までは贈与税・相続税の対象とせず、申告も不要となる |

2,500万円までの控除は、累計額であるということに注意しましょう。具体的には、以下の図のようになります。

ピンクの部分の「累計額」が2,500万円を超えると、超過額に対し贈与税が課税されていきます。暦年課税と違い、1年ごとに額がリセットされることはありません。そのため、現在総額でいくら贈与したのか把握しておくことが肝心です。

なお、税制改定後は1年あたり110万円の控除が発生しますので、以下のようになります。

グレー部分は完全に控除されており、贈与税・相続税ともにかかりません。申告も不要となります。また、生前贈与加算期間に被っていても、税を免除されていることが大きな特徴です。

【参考】相続時精算課税における不動産相続時の特例

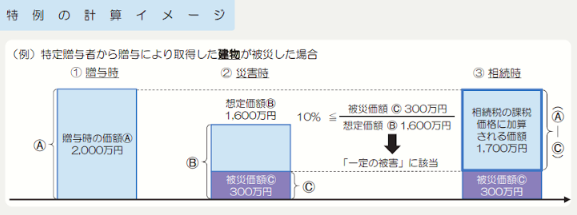

相続時精算課税において、不動産相続時の特例も改正の一環として追加されました。

土地や建物など不動産が遺産として生前贈与された後、災害による被害で不動産の価値が下がってしまった場合を想定した特例です。税計算のための評価額は、被災価額(被害額)を差し引いた残額になります。

以下のイメージ図も参考にしてください。

【画像引用:国税庁】

ただし、特例が適用されるには、以下の条件を両方満たす必要があります。

- ● 災害を受けた日が生前贈与日以降であり、かつ被相続人が死亡して相続税の申告書を提出するまでの間である

- ● 以下の計算式にそれぞれの価格を当てはめ、結果が10%を上回ること

特例適用の基準値10%≦被災価額÷災害後の不動産の評価額×100

例えば、災害発生が完全に相続の後であった場合、相続税は既に支払い終えているため、特例を適用する意味はありません。

また、被害範囲がごく一部で、被害額が全体の評価額に対し軽微である場合も、特例の適用対象にはなりません。

実際に本特例を適用する際は、被害額や、災害後の不動産評価額を調べる必要があるため、一人で最終的な税額を算出するのは困難です。特例を適用できるかどうか確認する際は、ぜひ専門家に相談してください。

相続時精算課税のメリット

相続時精算課税は有利な点もあり、上手く利用することで節税に繋がります。具体的には以下のとおりです。

- ● 相続前7年に贈与を行う

- ● 基礎控除と特別控除を上手く組み合わせる

相続時精算課税の利用を検討する際には、上記のポイントを抑えられるかどうか慎重に考えて判断しましょう。

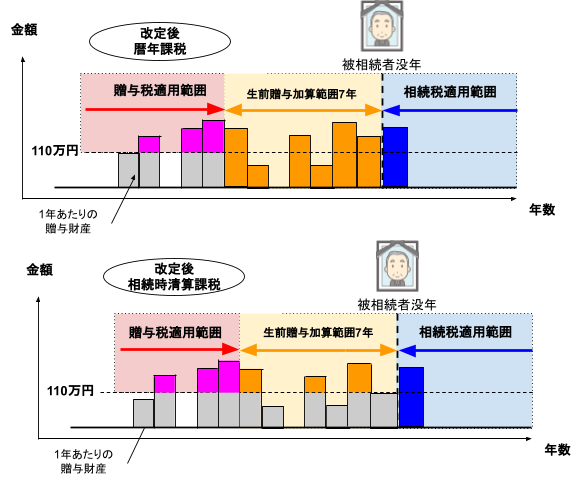

相続前7年に贈与を行う

被相続人の死亡前7年間の間に贈与を行う際は、暦年課税よりも相続時精算課税の方が有利です。

税制改定後、相続時加算課税を選んでいると、年に110万円以下の贈与に対しては贈与税・相続税が加算されません。たとえ贈与のタイミングが生前贈与加算期間に被ってしまっても、相続時精算課税であれば税は免除されます。ただし、1年あたり110万円分の財産に対しての話であるため、110万円を超えた分に対しては税がかかります。

暦年課税の場合、生前贈与加算期間中に贈与された財産は、いくらであっても相続財産とみなされ相続税がかかってしまいます。

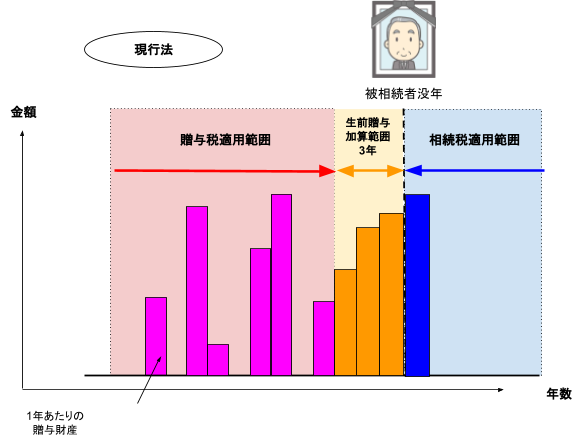

以下の図を参照してください。

相続税の対象となるのは、オレンジ色の部分です。暦年課税の場合、生前贈与期間中にあたる部分はすべてオレンジ(課税対象)になっています。対して相続時加算税の場合は、生前贈与期間中でも1年あたり110万円分がグレー(課税免除)のままです。

そのため相続時加算税を選んだ上で毎年110万円づつ贈与すると、生前贈与加算期間中の贈与については贈与・相続両方の税について控除されることになります。

基礎控除と特別控除を上手く組み合わせる

相続時加算税は、基礎控除と特別控除を上手く組み合わせることで、より効果的に節税できます。基礎控除と特別控除の違いは以下のとおりです。

基礎控除:1年あたりに控除される110万円分の控除枠

特別控除:基礎控除を差し引いた贈与額に控除される2,500万円分の控除枠

基礎控除の110万円は1年ごとにリセットされます。そのため、年数をかければかけるほど、節税しつつ多額の財産を贈与できます。財産を贈与するにあたって、仮に10年かけた場合と、20年かけた場合を計算してみましょう。

【10年で節税を意識し生前贈与した場合】

特別控除枠内における1年で贈与できる額:2,500万円÷10年=250万円

1年あたりの基礎控除額:110万円

1年あたりの贈与可能総額:250万円+110万円=360万円

10年分の贈与可能額:360×10=3,600万円

【20年で節税を意識し生前贈与した場合】

特別控除枠内における1年で贈与できる額:2,500万円÷20年=125万円

1年あたりの基礎控除額:110万円

1年あたりの贈与可能総額:125万円+110万円=235万円

10年分の贈与可能額:235×20=4,700万円

上記のように、10年の差で1,100万円の違いが出ます。よって、贈与したい額が大きい人ほど、早くから生前贈与を開始すべきです。

なお、2,500万円の特別控除にも相続税はかかります。ただし相続税の方が税率は低めに設定されているため、2,500万円の控除枠は限度額いっぱいまで使ってしまった方が、結果的には得になります。

暦年課税のメリット

暦年課税にも、独自のメリットがあります。具体的には、以下のとおりです。

- ● 贈与人・被贈与人の条件に制限がない

- ● 年に110万円の控除枠がある(ただし税制改定後は相続時加算課税の方が有利)

前述しましたが、相続時加算課税は贈与人と被贈与人の間に、年齢や関係性の制限が設けられています。一方で暦年課税の場合は、贈与人にも被贈与人にも制限がありません。関係や年齢などに関わらず生前贈与が可能です。

そのため、「生前贈与したいけれど、年齢や間柄の制限から相続時加算課税が利用できない」というケースに暦年課税は適しています。

また、税制改定前は暦年課税の大きな魅力として、年110万円の贈与税・相続税控除枠がありました。税制改定前の相続時加算課税は、相続税の控除が無かったため、節税という意味では暦年課税の方が有利でした。

しかし税制改定後は、相続時加算課税も同様の控除枠ができました。しかも生前贈与加算期間でも控除が保持されるため、年110万円の枠内であれば、相続時加算課税の方が有利になりました。

税制改正後に取れる対策

税制改正後、節税としてとれる対策は以下のとおりです。

- ● 相続人以外へ贈与する

- ● 贈与時点で価格の下がっている財産を贈与する

- ● 収益物件などを贈与する

- ● その他の非課税措置を活用する

- ● 贈与しない選択肢を覚えておく

ただし上記の対策は、相続時加算課税と暦年課税のどちらを取るかで、多少変化します。

相続時加算課税を選ぶと、暦年課税の利用はできなくなってしまいます。そのため、節税対策のことのみ考えるのではなく、財産の価格や何年かけて贈与するかなど、さまざまなことを考えた上で贈与方法を決めましょう。

相続人以外へ贈与する

相続人以外に贈与することで、節税になります。

7年に延長される生前贈与加算の対象は、遺産の相続人です。言い換えると、相続人でなければ対象にはならず、相続税を支払わなくても良いということになります。

なお、この節税方法は暦年課税制度の場合しか適用できません。現在すでに相続時加算課税を選んでしまった、という人は使えない手段であるため注意してください。

さらに、下記の点には注意が必要です。

- ● 一定以上の高額を一度に移すと節税にならない

- ● みなし相続財産に注意する

暦年課税の贈与税率は、一定の金額を超えると、相続税や相続時加算制度の税率よりも高くなります。そのため高額を一度に贈与すると、贈与税がかかり過ぎて節税になりません。生前贈与で節税する際は、年110万円の控除を上手く利用し少しづつ資産を移しましょう。

また、みなし相続財産についても注意してください。一例ですが、具体的には以下のような財産が該当します。

- ● 生前から資産を贈与したい相手名義の口座を作り、貯金しておいたお金

- ● 生命保険の受取先にお金を譲りたい人を選んでおき、将来発生する見込みのお金

上記のような財産は、生前贈与とみなされず相続財産とされるため、相続税がかかってしまい節税にならないケースがあります。特に孫に対し、上記のような財産の残し方を行う人が多い傾向にあります。

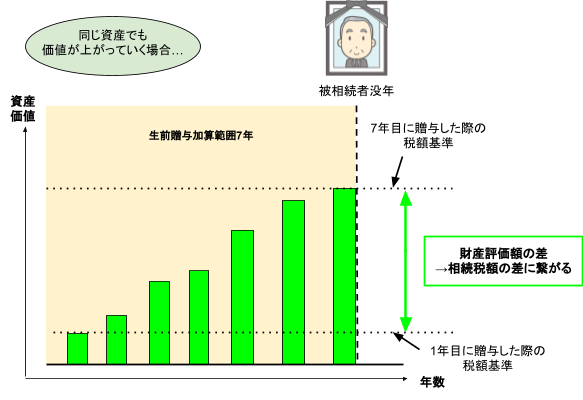

贈与時点で価格の下がっている財産を贈与する

贈与時点で価格の下がっている財産を贈与するのも、節税に効果的です。

生前贈与加算期間中に贈与した財産は、税額を計算する際、贈与した時点での価値が基準となります。そのため、時間が経つにつれ価値が上がる性質の財産を早めに生前贈与することで、評価額が低くなり税金も安く抑えられるのです。

ただしこの方法で節税するには、相続時加算課税を選んでおく必要があります。相続時加算課税を選ぶと暦年課税に戻ることはできないため、慎重に考えた上で決定しましょう。

また、贈与時点から価値が下がってしまった場合は、評価額が上がってしまい逆に税金が高くついてしまいます。そのため、今後は価値が下がると思われる財産については有効と言えません。

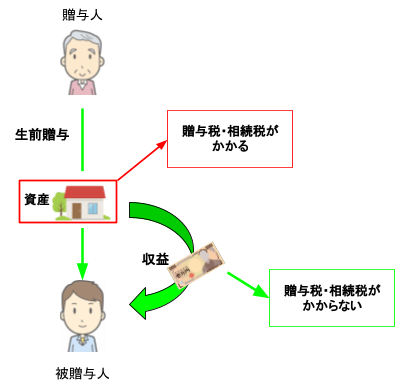

収益が生まれる財産を贈与する

収益が生まれる財産を早めに生前贈与することも、財産を分け与えるにあたって有効です。この方法は節税と言うよりも、より多くのお金を被贈与人に渡したいと考えている場合におすすめです。

不動産や株式などは贈与税や相続税がかかります。しかし、それらの財産が生み出す収益に対しては、贈与・相続税がかかりません。そのため生前贈与を行うことで、贈与人から渡さなければならなかった収益が、直接被贈与人の元に入ってくるのです。

収益を生む財産の生前贈与は、被贈与人の財産を減らしておくことにも繋がります。ひいては節税や手続きの簡略化に繋がるため、該当する資産を持っている場合はぜひ検討してください。

その他の非課税措置を活用する

贈与税については、基礎控除以外にもいくつか非課税措置があるため、それらを上手く活用するのもおすすめの方法です。

代表的なものは、住宅にかかる非課税措置です。対象者が、両親など直系の尊属より住宅の新築・改修代金を贈与された際に、一定額を非課税とする措置であり、節税に結びつきます。

また、結婚・子育て資金の贈与と教育資金の贈与に対する非課税措置も利用できます。この2つの非課税措置は2023年(令和5年)3月31日廃止となる見通しでしたが、結婚・子育て資金の措置は2年、教育資金の措置は3年適用期間が延長されたため、2024年現在は利用可能です。

贈与しない選択肢を覚えておく

生前贈与を利用せず、相続財産として相続税を支払うのも一つの手です。

贈与税と相続税はそれぞれ非課税措置が異なります。小規模宅地の特例など、相続税にしか適用されない非課税措置もあるため、相続税を支払う方が結果として節税になるケースもあります。

贈与が必ずしも相続より節税になるとは限らないため、迷った場合は専門家に相談して、それぞれの場合でかかる税金を計算してもらいましょう。計算の結果、相続税の方が安くつくのであれば、無理に贈与を利用することはありません。

暦年課税と相続時精算課税は年齢などを考えて

暦年課税と相続時加算課税は、年齢などの条件を考えてどちらを選ぶか決定しましょう。

それぞれ適している人の特徴は下記のとおりです。

【暦年課税制度がおすすめの人】

- ● 生前贈与の時間が十分残されており、贈与が生前贈与加算期間に被らない見通しである

- ● 贈与したい相手が直系の子孫ではない

- ● 贈与したい相手が財産の相続人でなくても良い

【相続時加算課税制度がおすすめの人】

- ● 生前贈与の時間はあまり残されておらず、贈与が生前贈与加算期間に被る見通しである

- ● 高額の財産を一気に移してしまいたい

- ● 時間が経つにつれ価値が上がる性質の財産を贈与したい

暦年課税と相続時加算課税は、一概にどちらの方が良いというものではありません。それぞれのメリットと現実の状況を同時に考え、どちらを選ぶか決定することが大切です。

相続時精算課税を利用するときの注意点

相続時加算課税はメリットも沢山ありますが、同時に2つ誤解されがちなポイントを持っています。いずれも大きな影響を持っており、具体的には以下のとおりです。

- ● 2,500万円の特別控除は相続税に適用されない

- ● 贈与の際、額の大きさに関係なく贈与の際は申告が必要(改定後は110万円以下は免除)

相続時加算課税の2,500万円控除で免除されるのは、贈与税のみです。贈与人が死亡した場合、2,500万円に対しても相続税はかかります。言い換えると税の支払いを相続時まで先送りにしているだけであり、節税という意味での効果は薄いのです。

ただし、暦年課税で一度に2,500万円を贈与すると、相続税よりも高い贈与税を取られてしまいます。そのため、いくらか負担が軽減されることは確かです。

また、相続時加算課税は、贈与の際金額の申告が必要です。税制改定後は110万円まで申告も免除されますが、現行法ではどんなに少額でも申告しなければなりません。

2,500万円の控除枠内である=申告も不要という風に、控除と申告をセットで考えてしまう人もいますが、これは間違いです。申告漏れがあった場合、ペナルティとして20%の贈与税を支払うことになるため、贈与の申告を怠らないようにしましょう。

改正後でも節税効果を確実に得るなら専門家に相談しよう

生前贈与にあたり、節税効果を確実に得たいのであれば、専門家に相談しましょう。

本記事では2つの生前贈与方法について解説しました。しかし実際には本記事で紹介したこと以外にも、さまざまな税制が存在しています。また、個人個人で置かれている状況はさまざまであり、すべての事情を総合的に考えて節税効果を判断するのは難しいです。

そのような時こそ、ひろしま相続・不動産ホットラインをぜひご利用ください。軽い相談から具体的な動きまで、トータルでサポートいたします。