相続した不動産を売却するときの税金は?節税ポイントや売却手続きを解説

遺産相続で不動産を受け取った際、売却したいという人は少なくありません。

不動産は固定資産税などが定期的にかかり、維持管理の手間もかかります。そのため、活かすあてもなくただ持っているより、売却してお金に変えたいという考えになるのは自然な流れです。

一方で、相続不動産の売却にはさまざまな手続きが必要です。また、3年を経過すると各種特例が適用されなくなり、税金を余計に支払うことになるため、売却するつもりであれば急いだ方が良いでしょう。

本記事では、相続不動産の売却について解説します。参考にして、処理に困っている不動産をお金に変える助けにしてください。

相続した不動産を売却するときの流れ

不動産の相続が発生し、売却したいと考えた場合、大きく分けて以下の流れに沿った行動を取る必要があります。

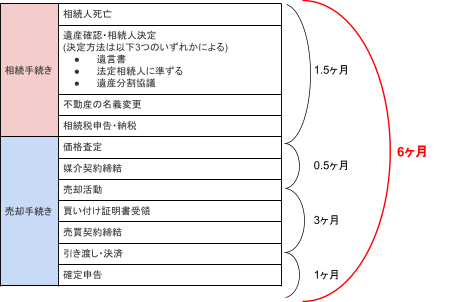

【相続不動産を売却する際の流れ】

大きく分けると相続のステップと売却のステップがあり、両方をこなすことになります。相続時点で売却すると決めていても、相続の手続きを飛ばし、いきなり売却することは法的にできません。

また、上記の手続きには期限付きのものや、事務処理に時間がかかるものもあります。スムーズに手続きを進めても、一般的に半年はかかるため、売却を急ぐのであれば早めの行動を心がけましょう。

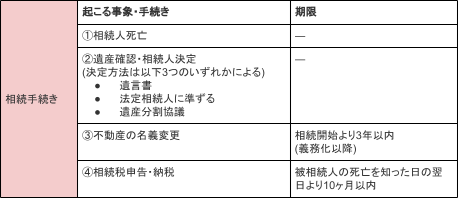

相続の各手続きの期限

相続に関する手続きと期限は、以下のとおりです。

【相続の各手続きと期限】

特に注意すべきポイントは、相続人の決定です。遺言書があれば、内容に従い自動的に相続人が決定します。しかし遺言書が無かった場合は、法令に沿って決定する(法定相続人)か、話し合いで決定する(遺産分割協議)かのどちらかを選ばなければなりません。

遺産分割協議には締め切りがないため、相続人未決定のまま協議が長引くこともあり得ます。話が進まないようであれば、専門家に間に入ってもらうのも、ひとつの方法として考えましょう。ひろしま相続・不動産ホットラインでも相談を受け付けていますので、ぜひご利用ください。

名義変更の義務は以前までありませんでしたが、2024年4月を目途に義務化されます。今後手続きの話で揉めないために、義務化前であっても名義変更しておくのがおすすめです。

また、売却する・しないに関わらず、相続手続きは行う必要があります。売却を迷っているという方も、最低限上記の手続きは済ませてしまいましょう。

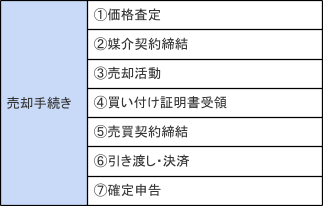

相続登記から売却までの流れ

相続登記から売却までの流れは、以下のとおりです。

【不動産相続登記から売却までの流れ】

売却は任意であるため、売却手続きに期限はありません。しかし一方で、売却するには買い手の出現を待つ必要があります。売り出して即買い手が見つかるケースは少ないため、少なくとも3ヶ月ほどの期間を見込んでおいた方が良いでしょう。

少しでも早く売りたい人は、不動産査定を名義変更前に行っておくのがおすすめです。査定を済ませておくことで、名義変更の後、即売却手続きに移行することができます。

相続した不動産の分割方法

不動産に対して複数の相続人が居る場合、分割して相続するケースもあります。具体的な分割方法は以下のとおりです。

【不動産相続にあたっての分割方法】

- ● 現物分割

- ● 換価分割

- ● 代替分割

- ● 共有分割

分割方法には、それぞれメリットとデメリットがあります。各分割方法について知識を深めておくと、決定後スムーズに動くことが可能です。

なお、分割ではなく共有という相続方法もあります。複数の相続人同士で不動産を分けるのではなく、全員で不動産の権利者になるのです。詳細は以下の記事にあるため、選択肢の一つとして参考にしてください。

関連記事:不動産を共有名義で相続することのメリット・デメリット|不動産を相続した際の対処法

現物分割

現物分割とは、不動産を含む複数の遺産を複数の相続人で分ける方法です。

【現物分割のイメージ図】

文字通り、現物の遺産をそれぞれの相続人に割り当てることになります。

遺産においてお金は分けることができますが、不動産や車などは物理的に分けられません。しかし現物分割であれば、一つの遺産につき相続人を一人とできるため、相続・運用が楽になります。

一方で、資産価値に不平等が生じることも多いです。そのため、全員が100%納得した上で現物分割を行うのは、難しいのが現実です。話し合いで解決する目途が立たない場合は、他の分割方法も検討してみましょう。

換価分割

換価分割とは、相続した遺産をお金に換えた後、改めて相続人に分割する方法です。

【換価分割のイメージ図】

お金は人数で分けきることが可能であるため、換価分割であれば、全員が相続する資産価値を公平にすることができます。ひいては、全員の納得を得られる可能性も高まります。

一方で換価分割の場合、不動産を不動産のまま手元に置くことができません。お金は残りますが、不動産そのものは売却され人の手に渡ります。そのため、不動産を残しておきたいという場合には適していません。

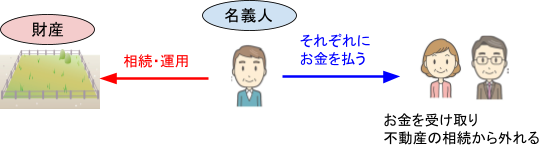

代替分割

代替分割とは、相続人を一人に絞った後、他の相続人にお金を渡すことで資産を分割する方法です。代償分割とも呼ばれます。

【代替分割のイメージ図】

不動産を残しつつ、お金を分けることで公平な分配も目指せる点が、代替分割のメリットです。公平感を重要視したいが、不動産を手離すことにも抵抗があるという場合にぴったりです。

ただし、不動産に資産価値があったとしても、売却しなくては現金になりません。そのため、相続人に分配する現金は、不動産の相続人が自分で出すことになります。出費の負担が大きいと感じる場合は、代替分割にこだわり過ぎない方が良いでしょう。

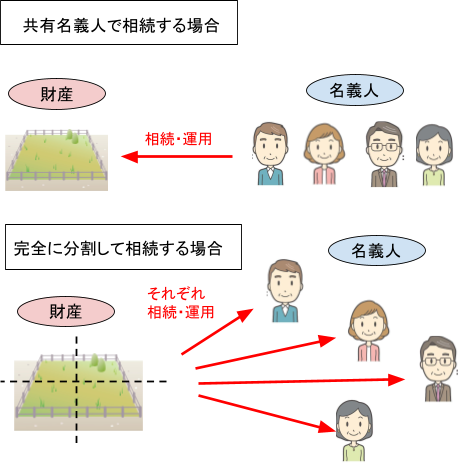

共有分割

共有分割とは、遺産となる不動産を共有名義にするか、完全に分割してしまうかのどちらかを選ぶ方法です。

【共有分割のイメージ図】

共有分割であれば、不動産をお金に変えずに済み、かつ公平性も維持することができます。わかりやすく、かつ納得しやすいため、トラブルを避けてスムーズに相続を済ませやすくなる点がメリットです。

一方で、共有名義で管理すると、管理方針が異なったり負担が偏った際に揉めるリスクが高まります。また、時間が経つにつれ、相続の権利を持つ人が増えやすくなり、トラブルの原因となります。

人数分に分割する方法もデメリットがあります。土地であれば分筆可能ですが、建物が相続対象であった場合、物理的に分けることができなくなるため、この方法は取れません。また、一人あたりに当てがわれた土地が狭すぎると、持っていても活用できず資産価値が下がってしまうリスクがあります。

共有分割を選ぶのであれば、相続人全体の人数が少ない場合に限定した方が良いでしょう。

相続登記の方法

相続する不動産を売却するには、まず一度相続登記を済ませ、相続行為を完了させてしまう必要があります。具体的には、以下の流れに沿って行います。

- 1. 相続不動産の登記事項証明書を確認する

- 2. 必要な書類を集める

- 3. 登記申請書を作成し法務局に提出する

リストで説明するとステップは3つですが、実際に行動に移すとなると、かなりの手間がかかってしまいます。必要な書類の取り寄せにも時間がかかるため、一般的に完了までは2ヶ月ほどみておいた方が良いでしょう。

自分では手に負えないと判断したら、専門家に任せるのもひとつの方法です。ひろしま相続・不動産ホットラインでも手続き業務の委託を受け付けているため、ぜひご相談ください。

相続不動産の登記事項証明書を確認する

不動産相続にあたってまず行うべきことは、相続不動産の登記事項証明書を確認することです。

家に保管してあればすぐに確認できますが、無い場合は以下に示すいずれかの方法で取り寄せて確認してください。

- ● 管轄の法務局に行き窓口でもらう

- ● 郵送で請求する

- ● 交換サービスを利用して、最寄りの法務局の窓口で請求する(管轄の法務局が登記情報交換サービス対象庁である場合に限る)

- ● オンラインで請求する(管轄の法務局がオンライン化対象庁である場合に限る)

もっとも重要な確認事項は、相続不動産の現在の名義人です。被相続人になっていれば問題ありませんが、違う人が名義人になっているのであれば、先に被相続人を名義人にする手続きを行わなければなりません。

場合によっては何世代も登記を怠っており、被相続人と名義人がどういう関係なのか、もはやわからないということもあり得ます。関係が遠ければ遠いほど、必要な書類も膨大な量になってしまうため、手に負えないと感じたら専門家に任せましょう。

必要な書類を集める

相続不動産の名義人が被相続人であることが確認できたら、次は手続きに必要な書類を集めます。具体的には、以下のとおりです。

| 書類名 | 入手方法 |

| 登記申請書*記載の必要あり | 法務局(窓口かWebサイトよりダウンロード) |

| 不動産の登記事項証明書(登記簿謄本) | 法務局 |

| 遺言書または遺産分割協議書 | ― |

| 被相続人の住民票の除票 | 被相続人の最後の住所地の市区町村役場 |

| 被相続人の戸籍謄本(出生から死亡時まで) | 被相続人の本籍地の市区町村役場 |

| 相続人の戸籍謄本 | 相続人の本籍地の市区町村役場 |

| 相続人の住民票(マイナンバーの記載のないもの) | 相続人の住所地の市区町村役場 |

| 固定資産評価証明書(最新年度のもの) | 相続不動産の所在地の市区町村役場 |

| 相続人の印鑑証明書 | 市区町村役場 |

| 固定資産評価証明書 | 市区町村役場 |

即日出てくる書類ばかりではないため、早めの準備がおすすめです。

なお、あらかじめ法定相続情報一覧図を法務局に申請しておくと、相続登記だけでなく金融機関への相続手続きなどにも利用できるため、重宝します。法定相続情報一覧図とは法務局が認めた相続情報のことで、この書類があると相続などの際に戸籍謄本を揃える必要がなくなります。可能であれば、申請しておきましょう。

登記申請書を作成し法務局に提出する

最後に、登記申請書を作成し、添付書類とまとめて法務局に提出しましょう。

登記申請書は、法務局の窓口でも貰えますし、法務局のWebサイトからダウンロードも可能です。どちらか好きな方を選んでください。提出方法も、窓口に直接提出する方法と、郵送が選べます。自分が楽な方を選んで提出してください。

なお、提出時には登録免許税がかかります。しかし一律で額が決まっているわけではないため、それぞれ計算が必要です。詳しくは後述します。

相続した不動産の売却にかかる税金

不動産を相続し売却するには、以下3種類の税金がかかります。

- 相続登記の登録免許税

- 譲渡所得税及び住民税

- 印紙税

上記リストの一番上に記載されている「登録免許税」は、相続登記の際にかかる税金です。そのため、不動産を売却しない場合でも払うことになります。他の2つはいずれも売却時に必要な税金です。

売却の際は具体的な税金負担額を想定して、出費に対する推測を立てておけば後から慌てずに済むでしょう。

相続登記の登録免許税

まず、相続登記時に登録免許税がかかります。具体的な金額は、以下の計算式から算出されます。

登録免許税=相続不動産の固定資産税評価額×0.4%

そのため、登録免許税の金額は、固定資産税評価額が分かれば簡単に導き出せます。

固定資産税評価額は、以下3つの手段のいずれかで知る事ができます。自分にとって楽な方法で調べてください。

| 閲覧書類・項目 | 書類の入手・閲覧方法 | 備考 |

| 課税明細書の「価格」項目を確認する | 毎年春、自宅に届く | |

| 固定資産課税台帳を閲覧し確認する | 市区町村の役所で閲覧可能 | 東京都23区の場合のみ、区の都税事務所で閲覧可能 |

| 固定資産評価証明書を確認する | 役所で申請する(郵送でも可) | 申請時申請書本人確認書類(免許証など)手数料が必要郵送の場合申請書手数料分の定額小為替宛先を記入し切手を貼った返信用封筒が必要 |

郵送の場合、日数がいくらかかかることは覚えておきましょう。

譲渡所得税

譲渡所得税とは、所得税+住民税をまとめた言葉です。相続不動産を売却する際には、譲渡所得税を払う必要があります。

譲渡所得税は、以下の計算式で算出します。

譲渡所得税={ 収入金額 – ( 取得費 + 譲渡費用 ) – 特別控除額 }×倍率(年数による)

収入金額とは、不動産を売却して手に入れた金額のことです。ここから取得費と譲渡費用を差し引いた金額が、純粋な利益ということになります。

取得費とは、相続した不動産を手に入れる際に支払った費用です。相続不動産の場合、主に以下のような費用が取得費に当たります。

- ● 不動産購入時にかかった費用

- ● 登録免許税

- ● 登記費用

- ● 印紙税

譲渡費用は、不動産を譲渡(売却)するのにかかった費用です。不動産業者への仲介手数料や、更地にした場合の解体費用など、譲渡のために特別にかかった費用が計上されます。

これらを売却額から差し引きし、さらに税金の控除額を差し引きしてください。もし純利益額が控除額を下回り、計算結果の金額が0やマイナスになった場合、所得0とみなされ譲渡所得税がかからなくなります。

所得額が+になった場合は、その金額に決まった倍率をかけてください。倍率は、被相続人が不動産を入手してからかかった年数によって決定します。

被相続人が不動産を入手してから5年以上経過している場合:倍率22.1%(所得税15%+住民税5%+復興所得税2.1%)

被相続人が不動産を入手してから5年以内の場合:倍率39%(所得税30%+住民税9%)

より正確に譲渡所得税額を計算する際は、さらにさまざまな条件を考慮に入れて算出する必要があります。そのため、無理に自分で計算しようとせず専門家に相談するのがおすすめです。

印紙税

印紙税とは、相続不動産の売買時に交わされる契約書に対し課される税金です。金額は一律ではなく、売買する不動産の価格によって決定されます。

なお、令和6年4月1日以前は軽減税率が適用されますが、それ以降は本則税となり一部値上がりします。

| 不動産の価格 | 印紙税額(令和6年4月1日まで) | 印紙税額(令和6年4月1日以降) |

| 1万円未満 | 非課税 | 非課税 |

| 10万円以下 | 200円 | 200円 |

| 50万円以下 | 200円 | 400円 |

| 100万円以下 | 500円 | 1,000円 |

| 500万円以下 | 1,000円 | 2,000円 |

| 1,000万円以下 | 5,000円 | 1万円 |

| 5,000万円以下 | 1万円 | 2万円 |

| 1億円以下 | 3万円 | 6万円 |

| 5億円以下 | 6万円 | 10万円 |

| 10億円以下 | 16万円 | 20万円 |

相続不動産を売却するときの節税ポイント

相続不動産を売却する際、節税するためには以下2つの特例のいずれかを適用するのがおすすめです。

- 相続財産の取得費加算の特例

- 相続住居の3,000万円特別控除の特例

ただしどちらの特例も、相続してから3年以内の売却でなければ適用されません。売却を決めている場合は、後回しにせず手早く売ってしまいましょう。

また、上記2つの特例は併用できません。どちらかを選ぶ必要があるため、試算してより節税になる方を選ぶのがおすすめです。

相続財産の取得費加算の特例

相続財産の取得費加算の特例とは、相続財産に対し払った相続税を取得費として加算しても良いという特例です。結果として売却時の利益が減るため、譲渡所得税の節税に繋がります。

ただし、本特例を適用する場合は以下の条件を満たす必要があります。まずは、自分が当てはまるかどうか確認してください。

- ● 不動産の取得方法が相続か遺贈である

- ● 相続人に相続税が課されている

- ● 相続税申告期限の翌日以後3年までに譲渡・売却している

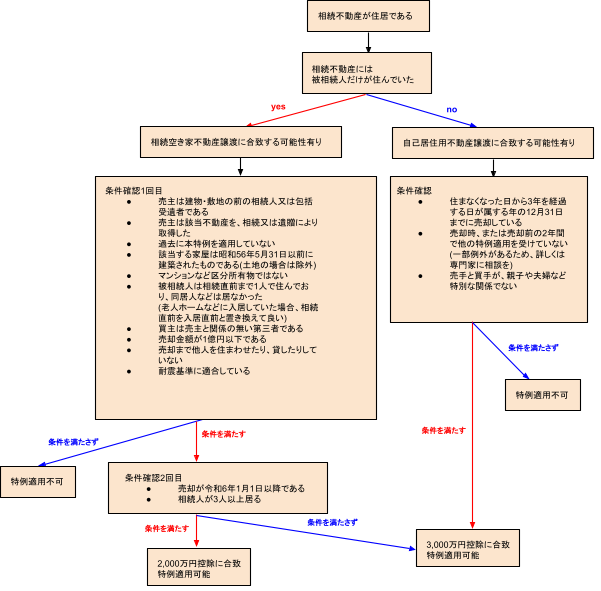

相続住居の3,000万円特別控除の特例

相続した住居は、3,000万円の特別控除を受けることができます。

ただし、控除を受けるには各種条件を満たす必要があるため、まずは実際に相続した不動産が条件に当てはまるかどうかを確認してください。

3,000万円の控除は適用されると大きな額を節税できますが、一方で条件が比較的細かく設定されており、自分では判断できないケースも少なくありません。

また、控除額に関する法は改正が決定されており、令和6年1月1日以降になると控除額が変化します。特例の適用を希望している場合は、早めに手続きを済ませてしまいましょう。

相続不動産を売却するときの手続きは煩雑!疑問があれば専門家に相談を

相続不動産を売却する際の手続きは煩雑です。

ただ煩雑なだけではなく、被相続人が亡くなって心理的に落ち着かない時に相続問題を整理しなければならず、実行にも手間がかかります。加えて、普段の生活に必要なこともこなさなければならないため、手が回らないという人は少なくありません。

そのようなときは、専門家に相談しましょう。疑問に答えてくれるだけでなく、具体的な事務処理も引き受けてくれるため、相続問題に関わるストレスがぐっと軽減できます。

「ひろしま相続・不動産ホットライン」では、本記事で解説した問題をはじめ、さまざまなトラブルや相談にお応えする用意があります。プロの手を借りたいという方は、ぜひご連絡ください。