相続における不動産鑑定とは|鑑定を受けた方が節税になるケースも!

相続が発生した場合、不動産の価値を専門家に鑑定してもらう場合もあります。もちろん専門家に鑑定してもらうので費用が発生しますが、節税になるケースもあるのです。

- 不動産鑑定とは?

- 不動産鑑定の種類は?

- 不動産鑑定の費用相場は?

この記事では、以上のような疑問に答えます。相続対策が必要な不動産をお持ちの方は参考にしてください。

不動産鑑定の概要

不動産鑑定や不動産鑑定士について解説します。

- ● 不動産鑑定とは

- ● 不動産鑑定士とは

- ● 相続における不動産鑑定士の役割

順に見ていきましょう。

不動産鑑定とは

不動産鑑定とは、不動産の経済価値を判定し、その結果を価格に表示することを指します。不動産の価値判定は、専門家である不動産鑑定士が不動産鑑定評価に関する法律(不動産鑑定法)に基づき行います。

不動産鑑定には「査定」と「鑑定」の2種類があり、このふたつは似て非なるものです。

「査定」は不動産の売買の際に不動産会社が行うサービスであり、基準や価格は不動産会社によってまちまちです。法的効力もないため、相続の際には「査定価格」は意味を持ちません。

不動産鑑定においては、国家資格を持つ不動産鑑定士が対象不動産を調査・分析し、国の統一基準に基づいて不動産の価格を算出します。

その鑑定結果は、価額で表示。鑑定結果には法的な効力があり、次のような場合に必要です。

- ● 遺産相続

- ● 離婚による財産分与

- ● 個人間の不動産売買

不動産鑑定士とは

不動産鑑定士は、不動産の鑑定評価を行う国家資格を持つ専門家です。不動産鑑定士になるためには、国土交通省土地鑑定委員会が実施する不動産鑑定士試験(短答式及び論文式による試験)に合格し、かつ一定期間の実務修習のすべての課程を修了。さらに国土交通大臣による実務修習を終了したことの確認を受ける必要があります。

また不動産鑑定士は、国土交通大臣または都道府県知事の登録を受けた不動産鑑定業者に所属し、不動産の鑑定評価や調査や分析などを行います。

遺産相続の場面で、不動産鑑定士による鑑定が必要となるケースは、おもに次の3つです。

- ● 被相続人が生きているうちに相続対策を考えるとき

- ● 被相続人死亡により遺産分割をするとき

- ● 被相続税を申告するとき

不動産鑑定士は、公的な証明力のある「不動産鑑定評価書」を作成し、不動産を第三者の立場から公平に評価する役割を担っています。鑑定評価書は税務申告に利用されます。

相続における不動産鑑定士の役割

相続財産に不動産が含まれている場合、不動産鑑定士の役割は重要です。おもな仕事として次のようなものがあります。

- ● 不動産の適正評価

- ● 相続税評価

- ● 再評価による節税

相続税の申告のためには、相続財産を適正価格で評価する必要があります。なかでも不動産の評価は難しく、根拠をもとに正確な金額を計算しなければなりません。過大評価されてしまった不動産を再評価することで、節税効果に貢献します。

不動産鑑定の方法

相続税法では相続財産を時価で評価すると定めており、土地と建物の価値をそれぞれ評価して相続税が決定されます。

通常の不動産であれば、次で紹介する方法で評価するケースが多く、問題がなければ不動産鑑定士による不動産鑑定は不要です。

土地の評価方法

相続税法は相続財産を時価で評価すると定めています。

土地の評価は「その土地の存する範囲の標準的な画地の路線価に基づく価格」に、各種補正要因を加えたうえで相続税計算用の土地単価として算出。

算出した単価に土地面積を乗じ、借地権や底地などであれば借地権割合や底地割合を考慮して算定されます。

なお、路線価は土地の時価として公表されている公示価格のおよそ80%の金額です。この金額は、災害時など臨時的な要因で調整されることもあります。(路線価は、国税庁のホームページに掲載。)

路線価が設定されていない場合は、固定資産税評価額を用いて評価額を算出します。その場合の計算式は次のとおりです。

土地の評価額=固定資産税評価額×一定の倍率

倍率に関しては、国税庁のホームページに掲載されている「評価倍率表」を参考にします。

建物の評価方法

建物の評価は、固定資産税評価額に基づいて算定されます。税額は、建物を被相続人本人が利用していたか、第三者に貸していたかで変わります。

それぞれの計算式は次のとおりです。

| 家屋の利用状況 | 相続税評価額の計算式 |

| 被相続人が利用していた場合 | 固定資産税評価額×1.0 |

| 賃貸アパートの場合 | 固定資産税評価額×(1‐借地権割合×賃貸割合) |

さらに同じ床面積でも構造や建材、設備の質でも税額は違ってきます。一般的には、木造よりもコンクリート造や鉄筋コンクリート造のほうが評価額が高くなります。つまり同じ購入金額であっても、木造戸建てよりもマンションのほうが評価が高くなるというわけです。

加えて通常の建物では、新築に近いほど市場での購入想定価格より固定資産税評価額のほうが安い傾向です。

不動産鑑定が必要になるケース

通常であれば、不動産鑑定は不要なケースがほとんどですが、次のような場合は不動産鑑定が有効です。

- ● 相続税財産評価基準での評価が難しい場合

- ● 遺産分割協議で決着がつかない場合

順に見ていきましょう。

相続税財産評価基準での評価が難しい場合

相続税財産評価基準とは、相続税や贈与税、固定資産税などを算出する基準となるもので、国税庁が財産評価基準書として公示しています。一般的には路線価が用いられ、路線価を定められない土地の評価には評価倍率表を使用します。

路線価には「相続税路線価」と「固定資産税路線価」の二種類があり、一般的に路線価といえば「相続税路線価」を指します。この相続税路線価は時価の8割程度が目安です。

ただし次のような条件の土地だと路線価が時価を上回ってしまうこともあります。

- ● 道路との接道が悪い

- ● 道路に接していない

- ● 不整形地で利用できない

- ● 土壌汚染されている

- ● 稼働状況が悪い賃貸物件

- ● 築年数があり買い手が期待できない区分マンション

- ● 過疎地

以上のような特殊な不動産の場合は、通常の計算では実態とかけ離れた高い評価がされるケースもありまる。このような場合は、不動産鑑定が有効です。

不動産鑑定士が作成した不動産鑑定評価書を添付し、税務署に構成請求すれば税金の還付を受けられることもあります。

また土地を多く所有している場合や収益不動産を所有している場合も、不動産鑑定は有効です。将来の相続対策や節税のためなどに、不動産の価値を把握しておくとよいでしょう。

遺産分割協議で決着がつかない場合

相続人が複数いる場合、遺産の分割は全員が参加する遺産分割協議で話し合います。遺産の分割には全員の参加と合意が必要で、誰かを除外したり無視したりはできません。協議で決着がつかない場合は、家庭裁判所での調停や審判によって分割が行われます。

不動産の場合、分割が難しく、相続人同士で争いに発展することもありえます。その場合、土地を分割する代わりに不動産の全部または一部を換価して分割したり、特定の相続人が不動産を取得した代償として自己の財産をほかの相続人に支払ったりなどの対策が必要です。

この場合、不動産の価格は原則として相続税の評価額ではなく、遺産分割時の時価で計算されます。このように不動産の相続で揉めたときなどは、不動産鑑定士に鑑定してもらい不動産の時価を知る必要があります。

不動産鑑定の種類

不動産鑑定には、正式なものと簡易なものがあります。それが次のふたつです。

- ● 不動産鑑定評価書

- ● 簡易鑑定(不動産価格意見書・不動産価格調査書)

それぞれ詳しく解説します。

不動産鑑定評価書

不動産鑑定評価書は、不動産の経済価値を判定し、その結果を価額に表示することを目的に作成されます。不動産鑑定評価書を作成できるのは、国家資格である不動産鑑定士のみです。

不動産鑑定評価書は正式な調査・鑑定を行った成果として作成される書類で、記載事項が法律で義務化されているため、どの不動産鑑定士に依頼しても記載内容に大きな差はありません。

評価額も、不動産鑑定基準が国土交通省によって定められているため、大きな差異はなく裁判や税務署に提出する資料としても有効です。

不動産鑑定評価書に記載される事項は、次のように定められています。

1.鑑定評価額および価格又は賃料の種類

2.鑑定評価の条件

3.対象不動産の所在、地番、地目、家屋番号、構造、用途、数量などおよび対象不動産に係る権利の種類

4.対象不動産の確認に関する事項

5.鑑定評価の依頼目的および依頼目的に対応した条件と価格又は賃料の種類との関連

6.価格時点および鑑定評価を行った年月日

7.鑑定評価額の決定の理由の要旨

8.鑑定評価上の不明事項に係る取扱いおよび調査の範囲

9.関与不動産鑑定士および関与不動産鑑定業者に係る利害関係など

10.関与不動産鑑定士の氏名

11.依頼者および提出先などの氏名又は名称

12.鑑定評価額の公表の有無について確認した内容

1では相続申告時の不動産の価格(時価)を明確にします。2では評価のために考慮した条件を提示。3・4では対象不動産の詳細…と、このように対象となる不動産を明確にし、鑑定結果の根拠などがわかるようになっています。

簡易鑑定(不動産価格意見書・不動産価格調査書)

短期間かつ鑑定評価書に準ずるものとして次のふたつのものがあります。

- ● 不動産価格意見書

- ● 不動産価格調査書

以前は、簡易鑑定なるものがありました。現在は上記のものを「簡易鑑定」として受け付けている事務所もあります。「鑑定」という文字はルール上使用できません。

「意見書」と「調査書」の内容に差はなく、どちらも不動産鑑定業者が発行する鑑定評価書以外の価格や賃料を示しています。

例えば次のような場合は、調査書でもいいでしょう。

- ● 個人資料として不動産価格を知りたい

- ● 大量な案件があり、短期間で評価を知りたい

- ● 価格や種類・概略価格を早く知りたい

- ● コストを抑えたい

鑑定評価書に比べると簡潔な内容で、価格算定の要因含め不動産の概要が分かる程度です。税務署や裁判などの資料として使用できませんが、鑑定評価書まで必要ない場合に有用です。

不動産鑑定評価の3つの方式

不動産鑑定には、以下の3つの方式があります。

- ● 原価法

- ● 取引事例比較法

- ● 収益還元法

それぞれ詳しく見ていきましょう。

原価法

原価法は、対象不動産を新しく作るために必要な費用(再調達原価)を計算し、経年劣化などを考慮した減価分を差し引いて算出する方法です。再調達費用が明確な場合や減価修正を適切にできる場合に有効です。ただし対象不動産が土地のみの場合は、取引事例比較法が用いられます。

取引事例比較法

取引事例比較法は、実際に行われた取引事例に基づき価格を査定します。「市場性」に着目した手法で、土地や区分マンションの価格を求める際に有効です。

国土交通省の「不動産鑑定評価基準」において取引事例比較法は以下のように定義されています。

「取引事例比較法は、まず多数の取引事例を収集して適切な事例の選択を行い、これらに係る取引価格に必要に応じて事情補正及び時点修正を行い、かつ、地域要因の比較及び個別的要因の比較を行って求められた価格を比較考量し、これによって対象不動産の試算価格を求める手法である。」

引用:不動産鑑定評価基準

つまり適切な事例を集め、必要に応じて補正をおこなったのち、地域要因と個別要因を考慮して資産価格を算出します。

収益還元法

収益還元法は、不動産の価格を収益性に基づいて算出する方法です。将来的にどれだけの収益を生み出すかを評価し、現在の価値に還元して価格を推定します。

収益還元法はさらに以下の2種類の計算方法にわかれています。

- ● 直接還元法

- ● DCF(ディスカウント・キャッシュ・フロー)法

直接還元法は、賃貸で発生する1年分の純利益を不動産価格で割って利回りを出す方法です。例えば、年間の純利益120万円で還元利回りが5%であれば不動産価格は2,400万円と割り出せます。DCF法は、将来発生するキャッシュフローを一定の割引率で引き、合計することで現在の価値を算出します。このように収益還元法は、おもに投資用不動産を評価する際に利用しています。

目的によって変動する不動産の価格

不動産の価値も目的によって変動します。目安となる不動産の価格を示す指標を紹介しましょう。

- ● 公示価格

- ● 基準価格

- ● 相続税評価額

- ● 固定資産税評価額

- ● 時価

順に見ていきましょう。

公示価格

公示価格は、全国の分科会に属する不動産鑑定士が毎年1月1日時点に1平方メートルあたりの正常な価格を算定するものです。標準地の正常な価格を3月に公示します。不動産売買や資産評価の目安、公共事業用地の取得価格の算定などに利用されています。

基準地価

基準地価とは、各都道府県が主体となり、毎年7月1日時点の基準地の価格を判定し、公表するものです。地下の適正価格を形成する指標となり、公示地価の補完的な役割を果たします。

相続税評価額

相続税や贈与税を計算するときに評価する方法で、路線価方式と倍率方式の2種類があります。路線価方式は、道路に面する標準的な宅地の1平方メートル当たりの価格を指します。倍率方式は、路線価が定められていない地域の評価方式です。その土地の固定資産評価額に一定の倍率を乗じて計算します。

固定資産税評価額

固定資産税評価額は、不動産の評価額に応じて税金が決まります。評価額は、土地と建物の評価額を合算して算出します。土地部分は公示価格の約70%、建物部分は購入価格の70%が目安です。

時価

実際に取引された価格を差し、土地売買の参考価格となります。実際の土地の取引価格は、景気や需要によって変動するため、時価は現場でやり取りされる実勢価格のようなものです。不景気の時は実際の評価額よりも低い価格で取引され、バブル時は評価額よりもはるかに高い金額で購入されます。

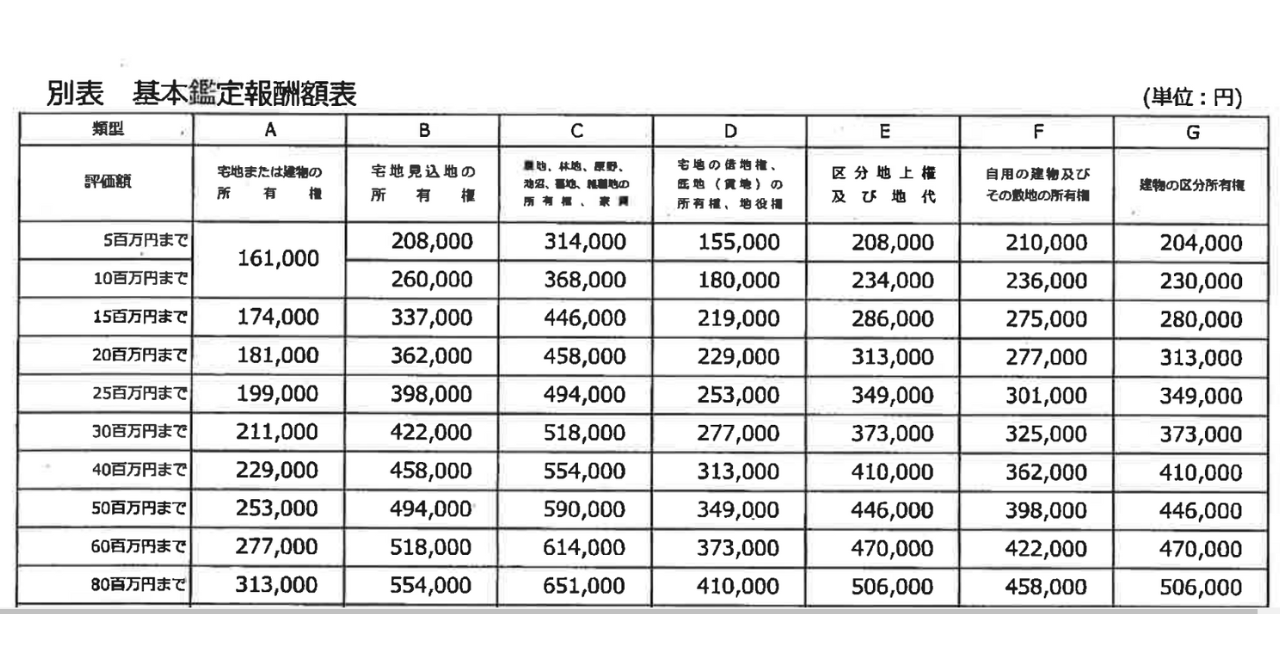

不動産鑑定の費用相場

さまざまな要素が絡み合い鑑定が難しい不動産ですが、鑑定の報酬額について紹介します。報酬額は「公共事業に係る不動産鑑定報酬基準」により不動産鑑定の報酬額は国に定められています。費用は鑑定事務所ごとに異なりますが「公共事業に関わる不動産鑑定報酬基準」に準拠している場合が多いようです。

費用相場としては3,000万円台の土地・建物で40万円前後です。同じ3,000万円台の不動産でも土地の条件によって20~50万円と鑑定額に幅があります。

また簡易鑑定の場合は、その6割程度の費用が目安と考えるといいでしょう。

不動産鑑定士に鑑定を依頼する手順

最後に不動産鑑定を依頼する手順を解説します。多少の違いはありますが、ほとんどの場合次のような流れになるでしょう。

- 1. 電話またはメールで問い合わせる

- 2. 見積もりを出してもらう

- 3. 正式に依頼する

- 4. 必要資料を提出する

- 5. 現地調査

- 6. 評価書作成・納品

鑑定事務所によって見積額は異なります。担当者との相性や費用を比較するために、数社に見積もりを依頼するのもおすすめです。

正式に依頼する段階になると、「鑑定評価依頼書」を提出します。鑑定には次のような資料の提出が必要です。

- ● 登記事項証明書

- ● 公図

- ● 地積測量図

- ● 建物図面

- ● 住宅図面

- ● 上下水道配管図

- ● ガス菅敷設図

- ● 固定資産評価証明書

固定資産評価証明書以外は、鑑定事務所が用意してくれる場合もあります。鑑定にかかる期間は、依頼から納品まで2週間程度が一般的です。

不動産鑑定が必要と思ったら専門家に相談しよう

不動産鑑定は、相続税対策と密接に関係があります。しかし相続税に関する相談・助言に関しては税理士の管轄です。

不動産相続に備えて用意をしておきたい、節税対策をしておきたいと考えている方は、税理士が常駐する不動産鑑定事務所への依頼をおすすめします。

一般社団法人「ひろしま相続・不動産ホットライン」では、税のスペシャリストである税理士と不動産のプロである不動産鑑定士が常駐。6人のプロフェッショナルがチームで不動産相続をサポートいたします。

不動産鑑定と同時に相続や節税のアドバイスを必要な方は、「ひろしま相続・不動産ホットライン」までご相談ください。