生前贈与の税率はどう決まる?贈与税を節税する方法も紹介

相続税を支払いたくない、揉めないために贈与者が存命の段階で財産の贈与を行ないたいなどの理由で、生前贈与を検討する人は少なくないでしょう。しかし、生前贈与もまったく非課税というわけではないため、実際に生前贈与を行う際は税率に注意が必要です。

本記事では、生前贈与の税率について解説します。正しい税率を知って現在の状況に照らし合わせ、スムーズな生前贈与を目指しましょう。

贈与税は課税方法によって非課税枠が異なる

生前贈与の課税方法には以下の2種類があり、どちらを選ぶかによって非課税枠が異なります。

- ● 暦年課税

- ● 相続時精算課税

まずはそれぞれの特徴を知り、自分の状況ではどちらが適しているか検討しましょう。

暦年課税

暦年課税は、毎年12月31日を区切りとし、年間の贈与額が110万円以下であれば非課税となる課税方法です。それに伴い、申告も不要となります。ただし、110万円の非課税枠は受贈者がもらう合計額であり、贈与者の人数分110万円の枠があるわけではないため、注意してください。

メリットは、年数をかければ、その分だけ多くの財産を非課税のまま贈与できることです。早い段階から生前贈与を検討している人には、特に適しています。

一方、110万円を超過した場合は超過分に贈与税がかかり、申告も必要です。また、毎年一定の額を一定の時期に受け取り続けていると、定期贈与とみなされ贈与税の対象となるリスクがあるため注意してください。さらに、贈与者が死亡した場合、死亡時より逆算して7年間は生前贈与加算期間とされます。この期間中贈与された財産は、贈与ではなく相続が行われたとして相続税の課税対象となります。

相続時精算課税

相続時加算課税は、名称通り税の支払いを相続の際に行う課税方式です。暦年贈与よりも非課税枠が大きい点が特徴で、贈与の合計額のうち2,500万円以下が特別控除として非課税となります。

ただし、2,500万円の非課税枠は、受贈者一人当たりが受け取った合計額から算出されます。例えばある年に500万円の贈与を受け取り、次の年に600万円の贈与を受け取ると、合計して1,100万円です。ひいては2,500万円の枠の内、1,100万円分をすでに使ったとみなされます。

2,500万円を超えた場合は超過分に対して課税されます。税率は一律20%です。仮に3,000万円の贈与を受け取ると、2,500万円を差し引いて500万円が超過分になるため、20%を乗じて100万円が贈与税となります。

暦年課税制度は税の支払いを先送りする課税方法であり、節税効果が薄いとされてきました。しかし制度の見直しを経て、令和6年1月1日以降、相続時加算課税に対しても非課税の基礎控除として年110万円分の枠が創設されました。そのため、より利用しやすくなったといえます。

なお、相続時加算課税でも、生前贈与加算期間の考え方は変わりません。贈与者が死亡した場合、逆算して7年間の間に贈与した財産は、相続とみなされ相続税の課税対象となります。

暦年課税は生前贈与の種類により贈与税の税率が異なる

相続時加算課税は税率が一律20%と前述しましたが、暦年課税の場合は生前贈与の種類により贈与税の税率が異なります。生前贈与の種類は、以下の2つです。

- ● 一般贈与財産の場合

- ● 特例贈与財産の場合

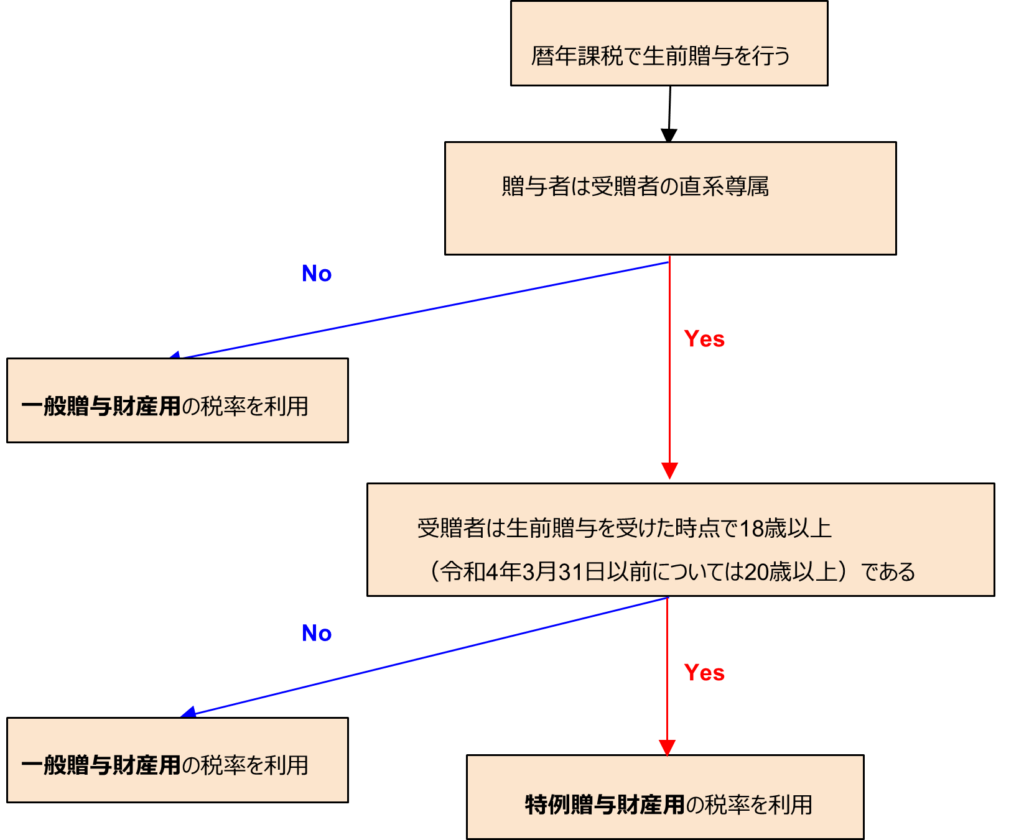

また、実際の状況においてどちらの贈与に当てはまるかは、以下のフローチャートを参考にしてください。まずは、現在の状況からどちらに当てはまるのか確認しましょう。

一般贈与財産の場合

一般贈与財産の税率が利用されるのは、生前贈与の際特例贈与財産の税率適用にあてはまらなかった人全員です。まずは、特例贈与財産の税率適用条件をチェックし、該当しなければ一般贈与財産の税率を使うと捉えてください。上記のフローチャートで判断しても構いません。

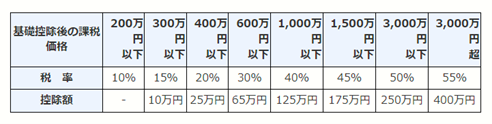

一般贈与財産に当てはまる場合、税率は以下のとおりです。

【一般贈与財産用の税率表】

引用:国税庁公式HP

具体例として、実際に計算をしてみます。

前提条件

- ● 贈与の種類は暦年課税の一般贈与財産

- ● 贈与される財産の額は1,000万円

- ● 1,000万円は分割せず、同じ年に一気に贈与するものとする

ベースとなる計算式は以下のとおりです。

贈与税額=(合計贈与額-基礎控除額)×税率-税率別の控除額

数値を当てはめると、以下のようになります。なお、前提条件として1,000万円は一気に贈与されるため、控除される額は110万円のみとなります。

贈与税額=(1,000万円-110万円)×40%-125万円=231万円

結果として、贈与税額は231万円とわかります。

特例贈与財産の場合

特例贈与財産の税率を利用するのは、以下の条件の両方に当てはまった時です。

- 贈与者が受贈者から見て直系の尊属である

- 受贈者が贈与時点の成人の定義から見て成人にあたる

当てはまらなければ、一般贈与財産の税率が適用されます。わかりにくい場合は、フローチャートを参考にしてください。

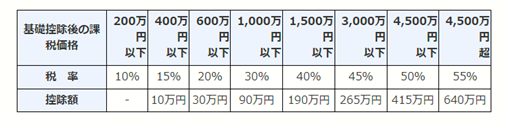

特例贈与財産の税率は以下のとおりです。

【特例贈与財産用の税率表】

引用:国税庁公式HP

具体例として、実際に計算をしてみます。

前提条件

- ● 贈与の種類は暦年課税の特例贈与財産

- ● 贈与される財産の額は1,000万円

- ● 1,000万円は分割せず、同じ年に一気に贈与するものとする

ベースとなる計算式は以下のとおりです。

贈与税額=(合計贈与額-基礎控除額)×税率-税率別の控除額

数値を当てはめると、以下のようになります。なお、前提条件として1,000万円は一気に贈与されるため、控除される額は110万円のみとなります。

贈与税額=(1,000万円-110万円)×30%-90万円=177万円

結果として、贈与税額は177万円とわかります。

前述の一般贈与の場合と比べると、同じ額の贈与でも特例贈与財産の税率を適用したほうが、税額を安くできるとわかります。

そのため、受贈者の成人を待つなどして、特例贈与財産の税率の適用条件が整えられるのであれば、そちらのほうがおすすめです。

生前贈与には贈与税が非課税や減額となる特例もある

生前贈与は、贈与税が非課税になる、もしくは減額される特例として、以下のような制度が設けられています。

- ● 教育資金の一括贈与

- ● 結婚・子育て資金の一括贈与

- ● 住宅取得等資金の贈与

- ● 夫婦間での居住用不動産の贈与

利用できる場合は、ぜひ利用をおすすめします。ただし、特例にはそれぞれ適用条件があるため、現在の状況で利用できるか確認しておきましょう。

教育資金の一括贈与

教育資金の一括贈与とは、直系尊属から受贈者に対し、教育資金を贈与した際に非課税の対象となる制度です。非課税対象の枠は1,500万円までです。

教育資金の定義としては、以下のようなものが教育資金と認められます。

- ● 入学金

- ● 授業料

- ● 学校の寮費

- ● 通学費

- ● 給食費

- ● 修学旅行代

- ● 学用品代

- ● 習い事代

ただし、上記のうち習い事の代金(支払先や購入物の利用先が学校でない場合)は、非課税枠が500万円になるため、注意してください。

適用の方法としては、まず銀行や信託銀行などと教育資金口座に係る契約を締結して、専用口座を開設します。受贈者が教育資金を利用する際は、領収書等を提出して資金の利用用途を明らかにし、教育資金を引き出して利用します。この際、お金の使用用途が教育資金の定義に当てはまらなかった場合、贈与された資金を引き出せないケースもあるため、注意が必要です。

なお、以下の条件に当てはまると、そもそも制度が適用できない、もしくは専用口座の契約終了とみなされます。

- ● 受贈者が学校等に通っていない状態で30歳に達した(習い事の場合は23歳)

- ● 受贈者がその年内で学校等に在学した、または教育訓練を受けたことを金融機関等の営業所等に届け出なかった

- ● 受贈者が40歳に達した

- ● 口座の残高が0(ゼロ)になり、かつ、その口座に係る契約を終了させる合意があった

- ● 受贈者が死亡した

- ● 受贈者側の所得が1,000万超である

なお、贈与者側が死亡した場合、教育資金の残額は贈与財産でなく相続財産とみなされます。ひいては相続税評価の対象となってしまうため、覚えておいてください。

また、本制度は令和8年3月末までが適用期間であり、以後は廃止予定です。これまで何度か廃止予定が延長されてきたものの、次も延長になるとは限りません。現在適用する予定がある人は、早めに利用を開始するのがおすすめです。

結婚・子育て資金の一括贈与

結婚・子育て資金も、直系尊属から子孫へ一括贈与した場合、非課税特例の対象となります。額の上限は1,000万円です。

結婚・子育て資金に当てはまるのは、以下のような費用です。

- ● 挙式の費用

- ● 家賃・転居費

- ● 分娩費

- ● 妊婦検診費

- ● 不妊治療費

- ● 保育料

- ● 子どもの医療費

ただし、結納にかかる資金、新婚旅行代、妊娠と無関係のプライベートな旅行代金などは、結婚・子育ての用途とみなされません。また、家を購入する・リフォームする場合は、後述する「住宅取得等資金贈与」の適用範囲となるため、併せてチェックしてください。

適用の際は教育資金の手続きと同じく、受贈者名義で贈与専用の口座を新たに開設し、結婚・子育て資金管理契約を締結します。口座が作れたら贈与者が贈与資金を入金し、受贈者が領収書か請求書を提出して資金を利用します。

ただし、以下の条件に合致した場合は、制度が適用できなかったり専用口座の契約終了となったりするため、注意が必要です。

- ● 受贈者が50歳に達した

- ● 口座の残高が0(ゼロ)になり、かつ、その口座に係る契約を終了させる合意があった

- ● 受贈者が死亡した

- ● 受贈者側の所得が1,000万超である

なお、贈与者側が死亡した場合、結婚・子育て資金の残額は相続税評価の対象として計算されます。

本制度は令和7年3月末までが適用期間です。廃止を前提としつつ、これまでに何度か延長されていますが、再び延長されるという保証はありません。適用したい場合は早めの利用をおすすめします。

住宅取得等資金の贈与

住宅取得資金贈与とは、住宅を購入、またはリフォームするための資金を贈与する際に適用できる制度です。直系の尊属から子孫に対し贈与する際の制度で、これに当てはまらない場合は制度が適用できません。

住宅取得等資金贈与の非課税枠は、該当住居の仕様によって異なります。省エネ住宅の場合は1,000万円、そうでない住居の場合は500万円が上限額です。本申請は口座締結を必要とせず、必要書類を税務署に提出することで利用できます。適用時は、贈与税の申告書に本特例を適用する旨を記載し、住居の契約書など必要書類を添付のうえ、提出してください。

住宅取得等資金贈与の特徴として、適用の条件が教育資金の特例などと比べて細かく設定されていることです。

受贈者本人の年齢や現住所などに加えて、新居の購入かリフォームか、住居はどのような仕様なのかなど、踏まえられる条件はさまざまです。それらを総合的に判断し、適用されるかされないか、されるとすれば非課税枠はいくらになるかが決定されます。

そのため、本制度を利用する場合は、専門家に一度相談するのがおすすめです。慣れない人では適用条件をすべて把握することが難しく、スムーズに手続きできない場合があります。

夫婦間での居住用不動産の贈与

夫婦間で居住用不動産の贈与が行われた場合、基礎控除110万円+最高2,000万円までの控除ができる特例もあります。また、不動産自体の贈与でなく、居住用不動産を取得するための資金にも適用可能です。

ただし、適用の際は以下の条件に注意してください。

- ● 贈与時点で夫婦が婚姻関係になり20年経過していた

- ● 配偶者から贈与された財産は居住用不動産、もしくは居住用不動産を取得するための資金である

- ● 贈与を受けた年の翌年3月15日までに、該当する居住用不動産に受贈者が実際に住んでおり、その後も引き続き住む見込みである

なお、居住用不動産とは、居住用の土地や家屋を指しています。そのため、住居でない不動産を住居用だとすることはできません。また、受贈者が不動産でなく資金を贈与された場合、贈与を受けた年の翌年3月15日までにその資金で不動産を購入し、住む段階まで進んでいなければなりません。ずっとお金のまま所持し続けることはできないため、注意してください。

適用方法は、必要書類の税務署への提出です。婚姻関係を示すための戸籍謄本や、不動産の証明をするための登記事項証明書等が必要になるため、準備してください。

生前贈与の税率を最も抑えられる方法は状況により異なる

暦年課税と相続時精算課税、どちらが贈与税をより抑えられるかは、生前贈与の状況によって異なります。一概にどちらを選んでおけば良いと断言できるものではなく、贈与者と受贈者の関係、それぞれの年齢、贈与する財産の種類や適用できる特例等、さまざまなことを総合的に踏まえ、判断しなくてはなりません。

自分では判断が難しいと感じたら、専門家に相談するのがおすすめです。現在の状況からもっとも良い生前贈与の形を判断し、アドバイスをしてくれるでしょう。

生前贈与の税率を少しでも抑えたい方はひろしま相続・不動産ホットラインに相談を

生前贈与の税率を少しでも抑えたい方は、ひろしま相続・不動産ホットラインへの相談がおすすめです。的確な状況判断とアドバイスで、税率を抑えた生前贈与を提案します。

また、贈与に伴う手続きの代行や、生前贈与の内容自体について相談したいというお悩みにも対応可能です。まずはお気軽にお問い合わせください。