生前贈与のやり方を知ろう|種類や節税のための特例も解説

生前贈与は、仕組みを理解し上手く活用すれば、相続税の節税や相続発生時のトラブル回避など、さまざまなメリットが期待できます。一方で、やり方がわからず行動を起こせないでいるという人も少なくありません。

本記事では、生前贈与のやり方や税金の計算方法、適用できる特例について解説します。参考にして、自分の希望に沿った相続を行ってください。

生前贈与のやり方は2種類ある

生前贈与とひと口に言っても、実際にはやり方が2種類あります。以下を参照してください。

- ● 暦年贈与

- ● 一括贈与

それぞれメリットとデメリットが異なります。一概にどちらが良いとは断ぜられないため、自分にとってはどちらが適しているか判断してください。

暦年贈与

暦年贈与とは、1月1日を区切りとして、1年間ごとに少しずつ財産を贈与していくやり方です。ポイントは、年間で110万円の控除が適用されるため、贈与額が年間110万円以下であれば贈与税がかからないという点です。110万円を超過した分は贈与税の対象となってしまいますが、超過しないよう気を付けていれば節税につながります。

メリットは、年間控除を上手く活用できれば、贈与税0円で遺産を生前贈与できることです。控除の範囲内で生前贈与を繰り返していけば、大きな額を贈与税なしで贈与できるでしょう。

デメリットは、節税しつつまとまった額を贈与したい場合、時間が必要になることです。被相続人死亡時までに、生前贈与が終わらなかった場合、残った財産は相続税の対象として税を計算する必要があります。

一括贈与

一括贈与とは、暦年贈与と逆に財産をすべてまとめて生前贈与してしまう方法です。税額算出時は暦年課税と相続時精算課税、任意の計算方法を選べます。

相続時精算課税とは、暦年贈与と同様年額110万円の控除を保持しつつ、以下の条件を満たした場合、2,500万円までの控除が受けられる計算方法です。

- ● 贈与者が60歳以上の父母や祖父母

- ● 受贈者が20歳以上の贈与者の推定相続人である子および孫

ただし、相続時精算課税には2つ注意点があります。まず、控除適用には両方の条件を満たさなければなりません。また、控除の2,500万円は贈与税の対象から外れるものの、相続税の対象に移行してしまいます。つまり、贈与税を払うか相続税を払うかを選べるだけであり、課税対象には変わりないため、節税効果は薄めです。

一括贈与のメリットは、計算方法を任意で選択でき、より得なほうを選べる点です。また、不動産や株式など、経年で価値が上昇するタイプの財産は相続時精算課税での一括贈与が適しています。後から相続税の対象にはなりますが、価値基準は贈与時点のものになるため、早めに生前贈与を済ませることで相続税の節約につながります。

デメリットは、贈与額が2,500万円を超えている場合、控除を適用しても贈与税がかかってしまうことです。また、一度相続時精算課税を選択すると、暦年課税を選び直すことができません。

生前贈与を自分で行う場合のやり方

生前贈与を自分で行う場合、一般的には以下のやり方に沿って行います。

- ① 贈与する財産と相手を決める

- ② 贈与税の課税方法を選択する

- ③ 贈与契約書を作成する

- ④ 財産を贈与する

- ⑤ 贈与税を申告する

最後の申告手続きは、忘れてしまわないよう注意してください。

①贈与する財産と相手を決める

まずは贈与する財産と相手を決めてください。財産がお金でなく不動産や宝石などの場合、具体的な価値をつきとめておくと、課税額の計算がスムーズになります。

人によっては、複数の相手にそれぞれ生前贈与を行うケースもあるでしょう。どの財産を、どれだけ誰に贈与するのか、しっかり整理しておくのがポイントです。

また、生前贈与は相手の合意も必須になります。贈与者と受贈者、二者間で合意を形成できた状態で次の段階に進んでください。

②贈与税の課税方法を選択する

贈与する相手と財産が決まったら、次にどちらの課税方法で贈与するか決定しましょう。ポイントになるのは、贈与する財産の金額と種類、贈与にかける時間の長さです。

贈与に時間をかけられるのであれば、110万円の控除額を利用して贈与を繰り返し、財産を移していくのがおすすめです。年数が経つほど、贈与税0円で贈与できる財産が増えていきます。

一方、不動産や株式など経年で価値が上がっていくタイプの財産は、相続時精算課税の利用もおすすめです。生前贈与を利用し、比較的価値が低い段階で課税対象額を決定しておくと、相続時の相続税を節約できます。特に不動産は物理的な分割が難しく、暦年課税での節税が向かないため、相続時精算課税での節税が適しています。

③贈与契約書を作成する

課税方法を決めたら、贈与契約書を作成してください。贈与契約書は、生前贈与を二者の合意のうえで行なった証明になる書類です。内容に対する認識の不一致などのトラブルも防止できますし、不動産の相続登記にも利用できます。

具体的な書き方は、実際に贈与する財産の種類によって異なります。現在、さまざまなHPでひな形がダウンロードできるため、現在の状況にあったものを選び、書式に沿って内容を記載していきましょう。

なお、自分で作成する自信がない場合は、専門家に任せることも可能です。

④財産を贈与する

契約書の作成ができたら、実際に財産を贈与します。その際、贈与の事実が客観的にわかるようにしておくのがポイントです。

例えば不動産などを贈与する場合は、贈与者と受贈者が共同で登記申請を行い、名義を変更します。金銭であれば、現金を直接受け渡しするのではなく、銀行などを介し振り込みの形跡を残しておくと良いでしょう。

もし、財産の種類から贈与の証明が難しいと感じるのであれば、専門家に相談するのがおすすめです。

⑤贈与税を申告する

財産の贈与が終わったら、最後に贈与税を申告してください。

贈与税の申告は、必ずしも全員に必要なわけではありません。以下の条件に当てはまった場合に行います。

- ● 年間の贈与額が控除枠の110万円を超過している

- ● 各種非課税の特例を適用する

提出書類は、国税庁のWebサイトからダウンロード可能です。課税方法によって様式が異なるため、自分に適したものを選んで記載し、税務署に提出しましょう。提出期限は、贈与が行われた翌年の3月15日までです。

なお、申告手続きは受贈者側が行います。受贈者の立場になる場合は、忘れないように注意してください。

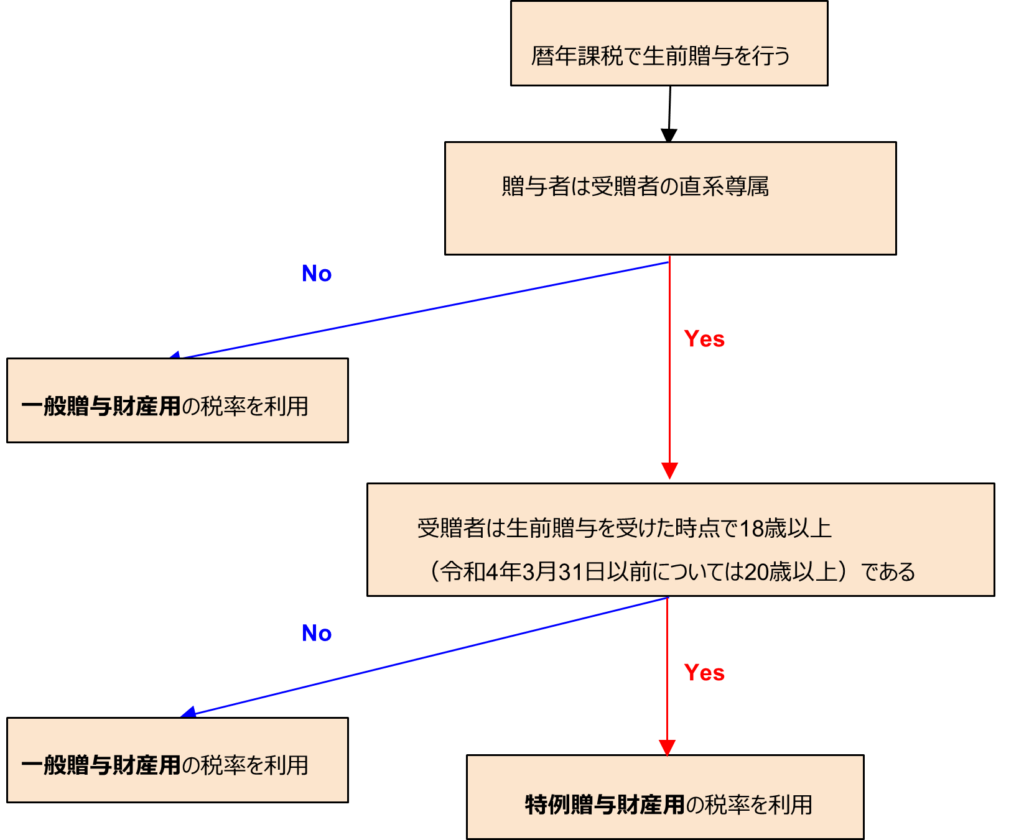

生前贈与された財産にかかる税金の計算方法

生前贈与された財産にかかる贈与税の計算方法は、課税方法によって異なります。

そのため、課税方法を決定する際は、前もって2通りの計算結果を出しておき、より節税になるほうを選ぶのがおすすめです。もし計算が複雑で、自分ではできないと感じたら、専門家に相談し計算してもらうのもひとつのやり方です。

暦年課税

暦年課税で贈与税額を計算する際は、以下の手順で行います。

- ① その年の1月1日~12月31日までの贈与額を合計する

- ② 基礎控除額の110万円を差し引く

- ③ 残った額に対し、適宜税率をかける

- ④ 算出した税額からさらに控除額分を差し引く

ステップ3、4で利用する税率と控除額は、贈与額に応じて定められています。

利用する税率表は状況によって異なるため、以下のフローチャートを参考に、自分に合ったほうを利用して計算してください。

それぞれの税率は、以下のとおりです。

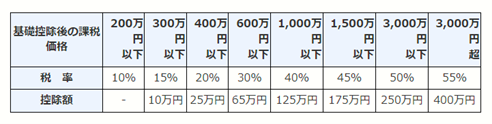

【一般贈与財産用の税率表】

引用:国税庁公式HP

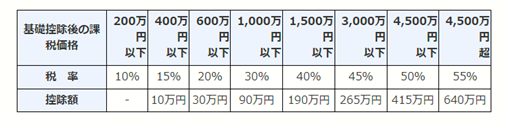

【特例贈与財産用の税率表】

引用:国税庁公式HP

例として、一般贈与財産で贈与額が1,000万円だったケースを計算してみます。計算式は以下のとおりです。

贈与税額=(合計贈与額-基礎控除額)×税率-税率別の控除額

数値を当てはめると、以下のようになります。

贈与税額=(1,000万円-110万円)×40%-125万円=231万円

結果として、贈与税額は231万円とわかります。

相続時精算課税

相続時精算課税は、以下のステップで計算を行ないます。

- ① その年の1月1日~12月31日までの贈与額を合計する

- ② 基礎控除額の110万円を差し引く

- ③ 残った額に対し、初年度は2,500万円を差し引く(2年目以降は前年度からの繰り越し額)

- ④ 超過した額に対し20%の税率をかける

例として、毎年1,000万円ずつ贈与を繰り返した場合の贈与税を計算してみましょう。ベースとなる計算式は以下です。

贈与税=(贈与額-年間の基礎控除額)-基礎控除額×20%

初年度の数値を当てはめると、以下のとおりになります。

贈与税=(1,000万円-110万円)-2,500万円×20%

1,000万円-110万円は890万円です。控除枠の2,500万円の内、890万円分を初年度で利用すると贈与額は0円となるため、初年度の贈与税は0円×20%で0円です。

2年めの数値を当てはめると、以下のように変化します。

贈与税=(1,000万円-110万円)-1,610万円×20%

控除額が1,610万円になっているのは、2,500万円分の控除の内、890万円分をすでに初年度で消化しているためです。2年めも、贈与額は1,610万円分残っている基礎控除枠に納まるため、贈与税は0円になります。

3年めは、以下のとおりです。

贈与税=(1,000万円-110万円)-720万円×20%

=890万円-720万円×20%

=170万円×20%=34万円

よって、3年目の贈与税は34万円になります。

以上のように、トータル2,500万円分の控除枠が利用できるのが相続時加算課税の特徴です。

ポイントは、超過分の税率が20%で固定となっている点と、一度相続時加算課税を選んだら暦年課税への変更はできない点です。相続時加算課税を選ぶ際は、何年目にいくら贈与するか、しっかり計画を立てて決定しましょう。

相続時精算課税で活用できる特例

相続時精算課税を利用する際、特例を活用できる場合があります。具体的には、以下のとおりです。

- ● 教育資金の一括贈与

- ● 結婚・子育て資金の一括贈与

- ● 住宅取得等資金贈与

それぞれ適用条件などが異なるため、自分の状況に当てはまるものを確認しつつ、有効に利用しましょう。

教育資金の一括贈与

教育資金の一括贈与は、非課税特例の対象となります。祖父母などの直系尊属から受贈者に対し、教育資金を一括で贈与した際、1,500万円までは非課税の対象となるという特例です。

本制度における教育資金とは、入学金や授業料だけでなく、学校の寮費や通学費なども含まれます。さらに、水泳や英語など習い事にかかる費用も教育資金とみなされ、非課税になります。ただし、習い事にかかる資金は控除の枠が500万円までに減額されるため、注意してください。

具体的な方法としては、まず銀行や信託銀行などと、教育資金口座に係る契約を締結して、専用口座を開設してください。その後、受贈者が領収書等を提出し、教育資金をそこから引き出します。

ただし、以下の条件に当てはまると、制度が適用できなかったり専用口座の契約終了とみなされます。

- ● 受贈者が学校等に通っていない状態で30歳に達した(習い事の場合は23歳)

- ● 受贈者がその年内で学校等に在学した、または教育訓練を受けたことを金融機関等の営業所等に届け出なかった

- ● 受贈者が40歳に達した

- ● 口座の残高が0(ゼロ)になり、かつ、その口座に係る契約を終了させる合意があった

- ● 受贈者が死亡した

- ● 受贈者側の所得が1,000万超である

なお、贈与者側が死亡した場合は、教育資金の残額が「贈与ではなく相続で受け取ったもの」とみなされ、相続税評価の対象となります。

また、本制度は令和8年3月末までが適用期間です。将来的に廃止される制度であるため、現在適用する予定がある人は、早めの利用をおすすめします。

結婚・子育て資金の一括贈与

結婚・子育て資金も教育資金と同様、一括贈与した場合非課税特例の対象となります。額の上限は1,000万円で、直系尊属から子孫への贈与に限ります。

本制度における結婚の資金とは、挙式や転居のための費用です。子育て資金とは、分娩費や保育料などです。ただし、結納にかかる資金や新婚旅行代、分娩などにまったく関係のない旅行の代金などは、結婚・子育ての用途とみなされず、贈与された資金を利用できません。

適用の際は、まず受贈者名義で贈与専用の口座を新たに開設し、結婚・子育て資金管理契約を締結してください。その後、贈与資金を入金し、受贈者が利用します。資金を利用する際には、領収書か請求書を提出して、資金利用の用途を証明します。

ただし、状況によっては制度が適用できなかったり、専用口座の契約終了となったりするため、注意が必要です。具体的には、以下のとおりです。

- ● 受贈者が50歳に達した

- ● 口座の残高が0(ゼロ)になり、かつ、その口座に係る契約を終了させる合意があった

- ● 受贈者が死亡した

- ● 受贈者側の所得が1,000万超である

贈与者側が死亡した場合、結婚・子育て資金の残額が「相続で受け取ったもの」とみなされ相続税評価の対象となる点は、教育資金と同様です。

なお、本制度は令和7年3月末までが適用期間です。適用期間はこれまでに何度か延長されていますが、次も延長されるという保証はありません。また、延長されたとしても要件が変わるケースがあるため、適用したい場合は早めに利用したほうが良いでしょう。

住宅取得等資金贈与

住宅取得資金贈与とは、住宅を購入するための資金に対し、資金を贈与する際に適用できる制度です。本制度も、教育資金や結婚・子育て資金と同様、直系の尊属から子孫に対し贈与する際の制度です。

住宅取得等資金贈与の場合、取得する住居の仕様によって非課税の上限額が異なります。省エネ住宅の場合は1,000万円ですが、そうでない住居の場合は500万円が上限額です。申請の際は、贈与税の申告書に本特例を適用する旨を記載し、住居の契約書など必要書類を添付して、税務署に提出してください。

なお、住宅取得等資金贈与は、教育資金や結婚資金の贈与と比べて、適用条件が細かく定められています。

受贈者の年齢や現住所など本人の条件だけでなく、新居を購入するのかリフォームを行うのか、住居はどのような仕様なのかなどを総合的に踏まえ、判断されます。そのため、本制度を利用する場合は専門家に一度相談し、問題なく適用できるかどうか確認したほうが良いでしょう。

生前贈与のやり方に困った場合は専門家に相談を

生前贈与のやり方に困った場合は、専門家に相談しましょう。

生前贈与にはさまざまな方法や特例があります。そのため、どうするのが一番得なのか、具体的に何をすれば良いのか、わからないという人は少なくありません。

慌てて生前贈与を進めると、結果として余計な税金が発生したり、当事者同士で揉めたりしてしまう可能性もあります。まずは専門家の意見を聞き、自分の場合はどうするのが最善なのか、判断してもらうと良いでしょう。

ひろしま相続・不動産ホットラインでは、相続・贈与に関連する問題を、トータルサポートいたします。さまざまな専門家が在籍しているため、手続きや相談の種類ごとに別の専門家を尋ねる必要もなく、ワンストップで対応可能です。まずはお気軽に、お問い合わせください。