相続税の土地評価額とは|計算方法から評価額を下げる方法まで解説

土地を相続する際には、相続した財産の評価額に応じた相続税を支払わなければなりません。相続する土地にどれほどの相続税を支払うのか、不安になる方もいらっしゃるでしょう。相続税を計算する際の基準となる土地評価額を把握できれば、相続税額がどれほどになるのか知ることが可能です。

本記事では、相続税の土地評価額はどのように決まるのか、さらに評価額が下がる場合はあるのかについて解説します。相続税の金額を知りたいとお考えの方は、ぜひ参考にしてください。

相続税を計算するためには土地評価額が必要

相続税を計算するうえで必要な情報に「土地評価額」があります。土地評価額は、公的機関から公表されている情報を元に、計算して算出します。

相続税の計算に使用する土地評価額は、正しい情報で算出が必要です。万が一、算出した土地評価額が間違っている場合、相続税が過大に計算される可能性があります。相続人の経済的負担が増してしまう事態になりかねません。一方、評価額が過小であれば、税務署から指摘を受けるリスクも考えられます。

土地評価額は相続税の計算に必要なうえ、正しく土地を評価し、適正な評価額を知ることが重要です。

相続税の土地を評価する方法は2つ

土地を評価する方法は2種類あります。「路線価方式」または「倍率方式」です。いずれか適切な方法を用いて、土地評価額を算出します。

土地の評価は原則として、宅地・畑・山林・田などの土地の使用用途ごとに評価します。相続した土地によって、どちらの評価方法が適用になるかは異なります。次の項目で、路線価方式と倍率方式のどちらが適用になるのか、さらに計算方法を見ていきましょう。

【相続税の土地の評価方法①】路線価方式

路線価方式とは、路線価が定められている地域で用いる評価方法のことです。路線価方式が適用になる土地について・路線価方式での土地評価額の計算方法を解説します。

路線価方式とは

路線価方式とは、国税庁が毎年7月に発表する路線価を基準に、土地評価額を計算する方法です。そもそも路線価とは、路線(道路)に面している標準的な宅地「1平方メートルあたりの価額」のことです。

相続した土地が路線価が定められている土地か否かは、「財産評価基準書 路線価図・評価倍率表」で調べられます。

国税庁のサイト内で路線価図に掲載されていない町や大字は、路線価地域はありません。のちほど解説する倍率方式での計算となります。

路線価方式での計算方法

路線価方式で土地評価額を計算する方法は、以下のとおりです。

地積 × 持分 × 路線価

(例:面積100平方メートル × 持分1/2(半分が持分) × 路線価30万円 = 1,500万円)

調べた情報を基に路線価方式での計算方法で掛け算すれば、相続税の土地評価額が計算できます。路線価方式の計算式で出てきた「地積」「持分」「路線価」の情報は、以下で入手可能です。

| 【地積】 固定資産税の納税通知書 | ・毎年4月下旬~5月に送られてくる書類 ・地積という項目に載っている「土地の面積(地積)」を把握する |

| 【持分】 登記簿謄本 | ・法務局で取得できる書類 ・土地を共有で持っている際の持分割合を確認するために必要 ・権利部(所有権に関する事項)で「持分割合」を把握する |

| 【路線価】 路線価図 | ・国税庁の「財産評価基準書 路線価図・評価倍率表」で地図から土地の所在地を確認 ・記載されている数字に1,000を掛けて「路線価」を把握する |

把握した情報を計算式に当てはめて、土地評価額を計算します。計算式は、以下のとおりです。

【路線価方式での計算式】

地積 × 持分 × 路線価(例:面積100平方メートル × 持分1/2(半分が持分) × 路線価30万円 = 1,500万円)

調べた情報を基に路線価方式での計算方法で掛け算すれば、相続税の土地評価額が計算できます。より正確に計算をおこないたい場合には、専門家への相談がおすすめです。

【相続税の土地の評価方法②】倍率方式

倍率方式とは、固定資産税評価額から計算する方法です。倍率方式が適用になる土地と倍率方式での土地評価額の計算方法を解説します。

倍率方式とは

倍率方式とは、固定資産税評価に国税庁が定めている倍率を乗じて(掛け算)計算する方法です。路線価の地図に土地が載っていなかった場合には、倍率方式が適用となります。

倍率方式であるかは、国税庁の「財産評価基準書 路線価図・評価倍率表」から確認が可能です。路線価図から市町村をクリックすると、ご注意の欄に「この市区町村の評価倍率表を見る」があります。そこから倍率表を手に入れましょう。

倍率表に記載されている住所から、評価倍率を確認してください。市街化区域や農用地区域に該当している可能性がある場合には、市や区役所の都市計画課で教えてもらえます。

倍率方式での計算方法

倍率方式で土地評価額を計算する方法は、以下のとおりです。

固定資産税評価額 × 持分 × 評価倍率

(例:固定資産税500万 × 持分1/2(半分が持分) × 倍率1.1 = 275万円)

路線価方式の計算式で出てきた「固定資産税評価額」「持分」「路線価」の情報は、以下で入手できます。

| 【固定資産税評価額】 固定資産税の納税通知書 | ・毎年4月下旬~5月に送られてくる書類 ・価格という欄の「固定資産税評価額」を把握する ※評価額は基本的に3年に1回見直しされる。 |

| 【持分】 登記簿謄本 | ・法務局で取得できる書類 ・土地を共有で持っている際の持分割合を確認するために必要 ・権利部(所有権に関する事項)で「持分割合」を把握する |

| 【評価倍率】 評価倍率表 | ・国税庁の「財産評価基準書 路線価図・評価倍率表」から倍率表を取得 ・記載されている「評価倍率」を把握する ※登記上は畑、現在は宅地として利用している場合、現在の地目が優先となります |

把握した情報を計算式に当てはめて、倍率方式で土地評価額を計算します。

土地の形状により評価額が減額になる

路線価方式と倍率方式で評価額を算出する方法を解説しましたが、土地の形状が影響し、算出された評価額より下がる場合があります。土地の形状により使いやすさなどが異なるため、土地の価値に影響するのです。

土地の形状により評価額が下がることを差額の補正といい、補正が必要な土地は主に以下のとおりです。

- ● 不整形地補正

- ● 間口狭小補正

- ● 奥行長大補正

- ● 500平米以上の土地の補正

補正に関する価格の補正率表は、国税庁の「価格補正率表」で補正率を調べられます。評価額が下がるとされる4つの土地について、詳しく解説していきましょう。

不整形地補正

土地の形がいびつである場合、いびつな部分の割合によって相続税評価額が減額できます。これを、不整形地補正と呼びます。

不整形地とされる土地の一例は、以下のとおりです。

- ● 三角地

- ● 旗竿地(L字型の土地)

- ● 平行四辺形や台形の土地

- ● 隅切り地(四角の角が切れている土地)

- ● カーブした道路沿いの土地

- ● 境界線がギザギザの土地

不整形地の評価額は、基礎となる評価額に不整形地補正率を乗じて求められます。

【不整形地評価額の計算式】

基礎となる評価額 × 不整形地補正率

基礎となる評価額の求め方

不整形地評価額の計算で必要になる「基礎となる評価額」の求め方には、全部で4つの方法があります。

- (1)整形地を基として求める方法

- (2)奥行距離を基として求める方法

- (3)近似整形地を基として求める方法

- (4)大きな整形地を求めて差し引く方法

それぞれ、図を用いて計算方法を解説します

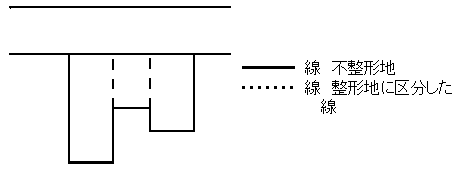

【(1)整形地を基として求める方法】

以下の図のように、不整形地を区分して整形地を求め計算します。

(画像引用:国税庁「不整形地の評価」)

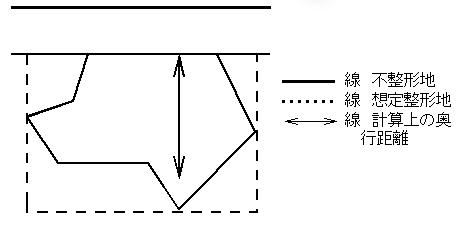

【(2)奥行距離を基として求める方法】

以下の図のように、間口との距離から算出した奥行距離を基に整形地を求め計算します。

(画像引用:国税庁「不整形地の評価」)

【(3)近似整形地を基として求める方法】

以下の図のように、不整形地に似ている整形地(近似整形地)を求めて、近似整形地を基に計算します。

(画像引用:国税庁「不整形地の評価」)

【(4)大きな整形地を求めて差し引く方法】

以下の図のように、近似整形地(①)を求め、隣接している整形地(②)と合わせて大きな整形地にして価額を計算してから、隣接の整形地(②)の価額を差し引いて計算します。

不整形地補正率の求め方

不整形地補正率を求めるには「地積区分」「かげ地割合」という、2つの情報を使用します。かげ地割合とは、不整形地のいびつな部分の割合のことです。

国税庁が発表している「地積区分表」を使用して、対象の土地がどの区分に該当するかを調べます。次にかげ地割合を計算して割り出し「不整地補正率表」に地積区分とかげ地の割合を当てはめ、不整形地補正率を導き出しましょう。かげ地割合の計算式は、以下のとおりです。

【かげ地割合の計算式】

(想定整形地の面積-不整形地の面積) ÷ 想定整形地の面積

想定整形地とは、正面の道路に対して直角になる形で、不整形地全体を覆うように想定された正方形、または長方形(く形)の土地のことです。

この想定整形地の取り方を間違えてしまうと、その後の計算もすべて間違えてしまいます。その結果、正しい評価額を導き出せません。想定整形地の判断の仕方に迷う場合には、専門家へ相談するのがよいでしょう。

間口狭小補正

道路に面している部分(間口)が狭い土地は利便性が悪いと判断され、相続税を減額できる対象になる可能性があります。これを間口狭小補正といいます。

間口狭小な土地には、以下のような特殊な形であることが挙げられます。

- ● 間口が狭い

- ● 間口が2つに分かれていてどちらも狭い

- ● 普通住宅の場合、間口が8m未満である

間口狭小補正率は、土地の地区区分と間口距離によって定められています。国税庁の「間口狭小補正率表」から調べることが可能です。

奥行長大補正

間口の幅に対して土地の奥行きが長い場合、相続税減額の対象になり得ます。これを、奥行長大補正といいます。

奥行長大補正が適用できる土地の特徴として挙げられるのは、以下のとおりです。

- ● 道路に対して垂直方向に長い

- ● どのような形でもよい

- ● 間口の距離より、道路から見て一番奥行きのある箇所までの距離が2倍以上ある

奥行長大補正率は国税庁によって定められており「奥行長大補正率表」で調べられます。奥行距離と間口距離が2倍以上であるかの求め方は、以下の計算式のとおりです。

【表中に記載されている奥行距離の計算式】

土地の奥行距離 ÷ 間口距離

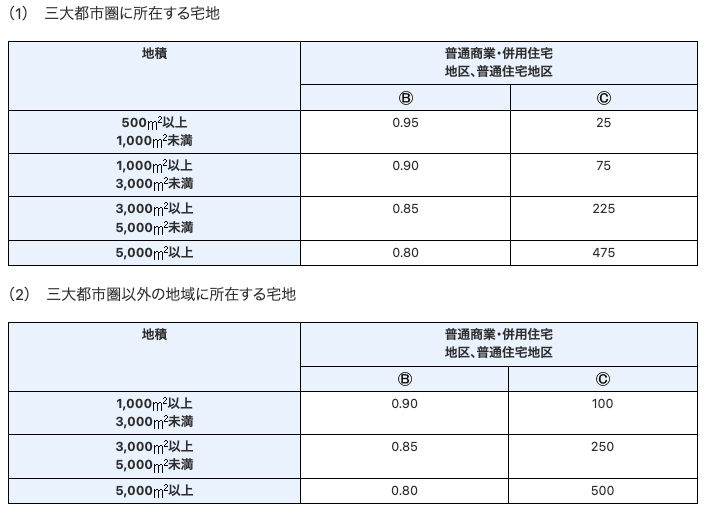

500平米以上の土地の補正

500平米以上の広大な土地の場合にも、評価額が下がる可能性があります。ただし、地域により適用になる面積は異なる点に注意が必要です。適用される面積は、以下のとおりです。

| 三大都市圏 | 500平方メートル以上の地積の宅地 |

| 三大都市圏以外の地域 | 1,000平方メートル以上の地積の宅地 |

ここでいう三大都市圏は、以下の地域を指します。

- ● 首都圏整備法第2条第3項に規定する既成市街地または同条第4項に規定する近郊整備地帯

- ● 近畿圏整備法第2条第3項に規定する既成都市区域または同条第4項に規定する近郊整備区域

- ● 中部圏開発整備法第2条第3項に規定する都市整備区域

(引用:国税庁「No.4609 地積規模の大きな宅地の評価」)

上記に該当する土地の場合、土地評価額は以下の計算式を用いて算出が可能です。

【地積規模の大きな宅地の計算式】

路線価 × 奥行価格補正率 × 不整地補正率などの各種画地補正率 × 規模格差補正率 × 地積

奥行格差補正率は「奥行格差補正率表」から調べられ、規模格差補正率は以下の計算式で求められます。

【規模格差補正率の計算式】

{地積 × (B + C)} ÷ 地積 × 0.8

計算式の「B」と「C」、以下の図のとおりです。

土地の利用状況により評価額が減額になる

土地の利用状況により、評価額が減額となる場合があります。減額が対象になる利用状況は3つあり、以下のとおりです。

- ● 借地である

- ● 貸家建付の土地である

- ● 私道となっている土地である

これらについて、詳しく解説していきましょう。

借地の場合

借地の場合は、借地ではない土地と同じように使用できません。利便性が悪いことから、土地評価額が減額になります。

借地権割合が適用される土地の主な条件は、以下のとおりです。

- ● 無断で売却などできない

- ● 契約期間後は更地で返還される

- ● 土地の権利を保有したうえで賃料を得ている

これらの条件に当てはまっていない場合、借地権割合は適用されません。

借地の土地評価額は、以下の計算式で求められます。

【借地の土地評価額を求める計算式】

土地の評価額 × 借地権割合

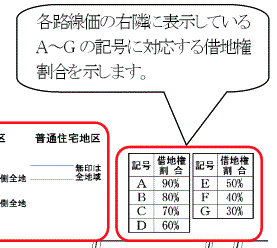

計算式で出てきた借地権割合は、路線価図の数字右隣に記載されているA~Gの記号で決まっています。借地権の割合は、以下の図のとおりです。

貸家建付地の場合

賃貸アパートやマンションが建っている土地を、貸家建付地といいます。所有する宅地に賃貸にしている家屋があると、相続人自らが土地を利用できません。そのため、土地の評価額が減額される場合があるのです。

賃貸にしている家屋の種類は、戸建て・集合住宅・貸店舗でも適用になります。貸家建付地の評価額を求める計算式は、以下のとおりです。

【貸家建付地の価額を求める計算式】

土地評価額 – 土地評価額 × 借地権割合 × 借家権割合 × 賃貸割合

計算式に出てきた借地権割合や借家権割合は、地域によって異なります。国税庁の「路線価図・評価倍率表」の路線価図または評価倍率表で確認してください。

また、賃貸割合については以下の計算式で求められます。

【賃貸割合を求める計算式】

Aのうち課税時期に賃貸されている各独立部分の床面積の合計 ÷ 家屋の各独立部分の床面積の合計(A)

上記計算式の各独立部分とは「壁や扉・階層などで他と遮断されている部分で、玄関を有するなど、独立して賃貸としての事業を営めるもの」という意味となります。

私道となっている土地の場合

相続した土地の一部に私道がある場合、以下に記載した私道の利用状況により土地評価額が変わります。

- ● 私道を不特定多数の人と共用しているか

- ● 私道を土地の所有者のみが利用しているか

私道のうち、不特定多数の人と共用し通路になっているような場合、私道は評価額に含まれません。

【共用している私道が含まれる土地の評価額の計算式】

路線価 × (土地の面積 – 私道の面積)

一方で、所有者だけが通行に利用する場合は、以下の計算式で評価額を求めます。

【所有者のみが利用している私道が含まれる土地の評価額の計算式】

路線価 × 奥行価格補正率など × 地積 × 30%

時価で売るより相続税のほうが税金的な負担は軽い

相続税の評価額は時価と差があり、相続税評価額のほうが時価よりも安くなっています。そのため、時価で売買するよりも相続税を支払ったほうが、相続者の税金的な負担は軽くなります。

そもそも、不動産には以下3種類の価格があります。

| 相続税評価額 | 相続税を計算するときに使用される評価額のこと |

| 固定資産税評価額 | 固定資産税を計算するときに使用される評価額のこと |

| 時価 | 実際に不動産を売るときに売買契約が交わされる金額 |

価格の高い順に並べると、以下のようになります。右に表記している数字は、時価を10だとしたときの価格関係を数字で表したものです。

時価(10) > 相続税評価額(8) > 固定資産税評価額(7)

時価で土地を他者に売るのは手続きなどが大変です。また、相続税評価額の計算に必要となる路線価は年に1度しか改定されませんが、1年のあいだに不動算の時価は大きく変動することがあります。

これらの理由から、時価のほうが安いと納税者に負担がかかってしまうため、相続税評価額のほうが安くなっています。

損しないよう土地の評価・相続税の計算は専門家へ相談がおすすめ

相続する土地の評価額は、相続税を計算する際の基準となります。土地の評価額を下げられると相続税も少なくなるため、正しい知識で土地評価額を算出することが大切です。

しかし、土地評価額は土地の条件により計算方法が変わるだけでなく、計算に必要な資料や情報も多岐に渡ります。計算自体も難しい傾向にあり、相続者自身で行おうとすると大変です。そもそも、所有している土地の条件を正しく判断できない場合もあるでしょう。土地評価額でお悩みの場合は、専門家への依頼がおすすめです。

相続専門の税理士や不動産鑑定士が在籍する税理士事務所の「ひろしま相続・不動産ホットライン」は、専門知識をもつ6名のプロが相続をサポートします。適切な土地評価額を算出して相続税で損したくないとお考えの方は、ひろしま相続・不動産ホットラインにぜひご相談ください。