整形地と不整形地は土地の評価が大きく変わる|評価方法も解説

遺産相続において土地を相続する場合、同じ面積でも整形地か不整形地かで土地の評価は変化します。しかし土地がどのように評価されるのか知らない、そもそも整形地・不整形地とは何かわからないという人は少なくありません。

本記事では不整形地と整形地の違いや、不整形地の評価方法を解説します。参考にして自分の相続する土地の特徴を掴み、評価できるようになりましょう。

整形地は長方形や正方形に形が整った土地

整形地とは、長方形や正方形に形が整った土地です。

平面的な形だけでなく、高さがほぼ平坦である点も、形地の条件となります。上から見ればきれいな形でも、断面を確認した際にきつい傾斜などがある場合は、整形地とみなされません。

不整形地は傾斜がある土地や形が整っていない土地

不整形地とは、傾斜があったりL字型になっていたりして、形が整っていない土地です。不整形地にはさまざまな種類がありますが、大まかには以下の3つに分けられます。

- ● 三角地

- ● 旗竿地

- ● 傾斜地

土地によっては、複数のタイプに同時に当てはまるケースもあります。

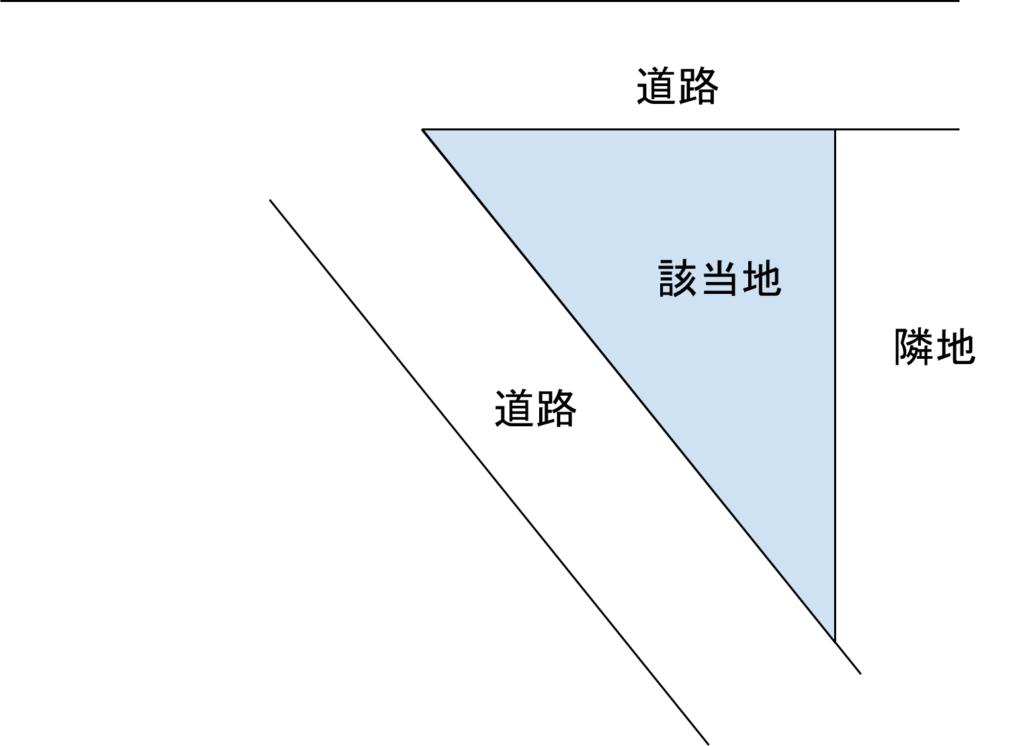

三角地

三角地とは、文字通り形が三角になっている不整形地です。

三角地に対し、一般的な四角形の住宅を建てると、デッドスペースが大きくなってしまいます。無駄を失くすにはデッドスペースに当たる部分を庭として活用したり、家の形そのものを三角形に合わせたりなどして、スペースを有効活用するのがおすすめです。

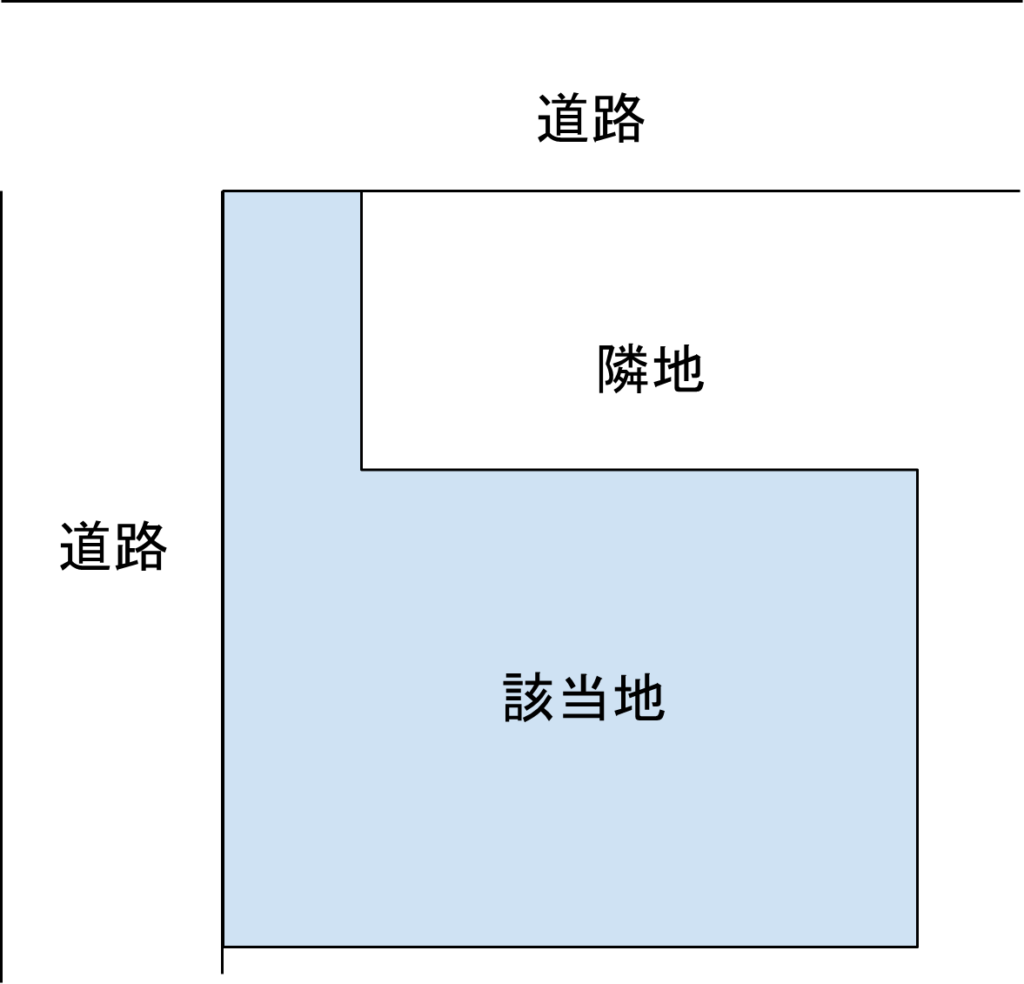

旗竿地

旗竿地とは竿に着いた旗のような不整形地で、道路までのアプローチが狭い点が特徴です。

出入口が狭いため、工事などの際重機が入りにくいなどのネックがあります。しかし道路と建物の距離が取れるため、静かな環境で過ごせるというメリットもあります。

おすすめの活かし方は、通路部分をアプローチとして利用する方法です。車を所有しているのであれば、駐車場として活用することも可能です。

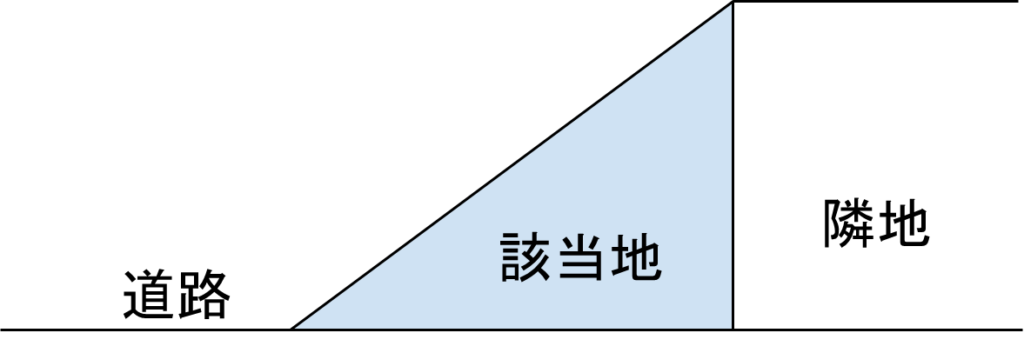

傾斜地

傾斜地とは、整地が必要なほどの傾斜がある不整形地です。

上の画像は極端な例ですが、実際に土地全体が傾斜しているケースはあり、そのままでは上に建物を建てられません。

活用するためには低い部分をガレージや地下、半地下室として利用するなどの工夫が必要です。費用に余裕がある場合、造成工事を行って傾斜を平坦にしてしまうのも一つの方法です。

整形地は家を建てやすいが価格が高く制限もある

整形地は家を建てやすいなどのメリットもありますが、価格が高かったり制限があったりなどのデメリットもあります。まとめると、以下のとおりになります。

| メリット | ● 建物を建てやすい ● 整地に関わる費用が抑えられる ● 土地の評価が高いため売却価格も高くなりやすい ● 需要が高いため売却の際スムーズに売れやすい |

| デメリット | ● 土地の評価額が高くなるため、各種税金も高くなりやすい ● 建築基準法観点からの制限がかかりやすい ● 土地購入時に高くつきやすい |

遺産相続で整形地を相続した場合、注意すべき点は相続税額と建築の制限です。

整形地は土地評価額が高くなるため、相続税額も高くなりがちです。そのため、相続前に試算しておくと良いでしょう。また、整形地は建物を建てやすいと言われますが、あくまで土地の形から考えた話です。実際の整形地は形がきれいな分、建築基準法上の制限がかかりやすく、理想通りの住宅が建てられないケースも存在します。

不整形地は税金を抑えられるが整備にお金がかかる

不整形地は整備にお金がかかるなどのデメリットがありますが、税金を抑えられるなどのメリットもあります。以下に不整形地のメリットとデメリットをまとめます。

| メリット | ● 評価額が低いため各種税金が低くなりやすい ● 土地購入時に安く買いやすい ● 各種の建築的な制限が緩和されやすい |

| デメリット | ● 整備などに費用がかかる ● そのまま売却すると売れにくい ● 売却価格が低くなりやすい |

遺産として相続する土地が不整形地である場合、土地の評価額が低くなりやすいため、相続税額も低くなる傾向があります。一方、売却などの際も評価額が低くなりがちであり、評価額を上げるためには整備が必要なケースもあります。

不整形地はかげ地割合と不整形地補正率を用いて評価する

不整形地は、かげ地割合と不整形補正率を用いて土地を評価します。評価額の算出式は、以下のとおりです。

不整形地の相続税評価額=①土地の面積×②路線価×③不整形補正率

上記のとおり、評価額を出すためには①~③の3つの数値が必要となります。そして③の数値を確定させるためには、かげ地割合の計算が必要なのです。

なお、評価額の算出には路線価方式と倍率方式の2種類がありますが、かげ地割合や不整形補正率の考え方が必要になるのは、路線価方式のみです。倍率方式の場合は、すでに補正がかかった倍率が算出されているため、面積に定められた倍率を乗じるだけで構いません。

かげ地割合

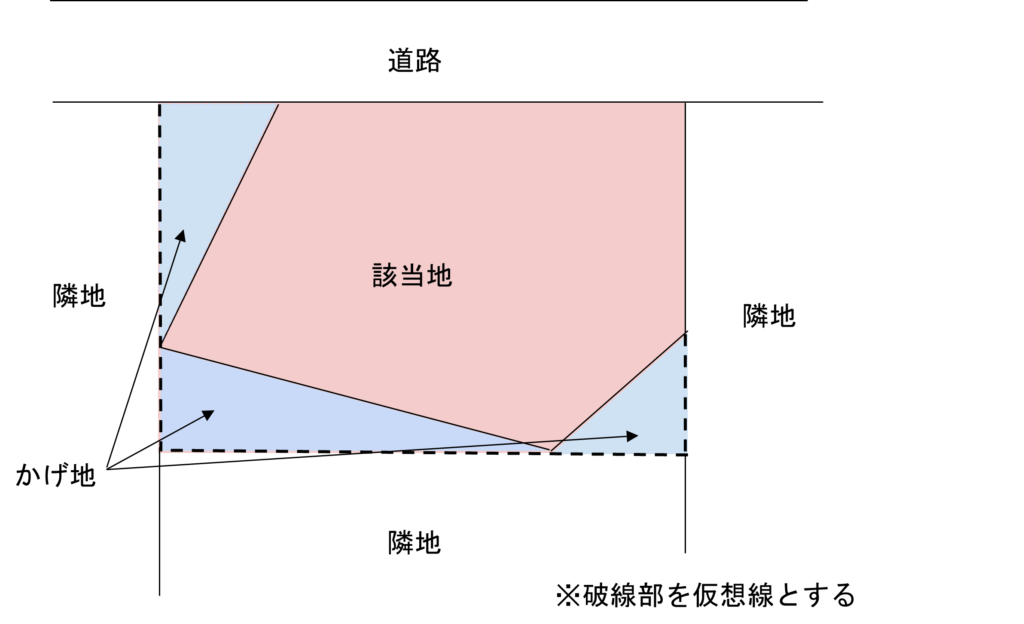

かげ地割合とは、不整形地を整形地に見立てた場合に実際と異なる部分を指しています。以下の例を見てください。

例のピンクの部分を不整形地としてかげ地割合を求める場合、まず仮想線を引いて整形地のような形にしましょう。すると、かげ地(例における青い部分)が発生します。

かげ地割合は、以下の計算式で算出されます。

かげ地割合=かげ地面積÷(かげ地面積+該当土地面積)×100

なお、仮想線は以下2つの条件を満たすように引いてください。

- ● 実際の該当地が全て収まっている

- ● 線を引いてできあがる整形地の面積が最小となるようにする

上記の条件を満たせなければ、かげ地割合の数値が変わってしまい、ひいては相続税評価額の結果に狂いが生じてしまいます。注意してください。

不整形地補正率

不整形地補正率とは、不整形地にかかる1以下の補正率です。不整形地は同じ面積の整形地よりも使い勝手が悪いため、不整形地補正率をかけて評価額を低くし、適切な値にします。

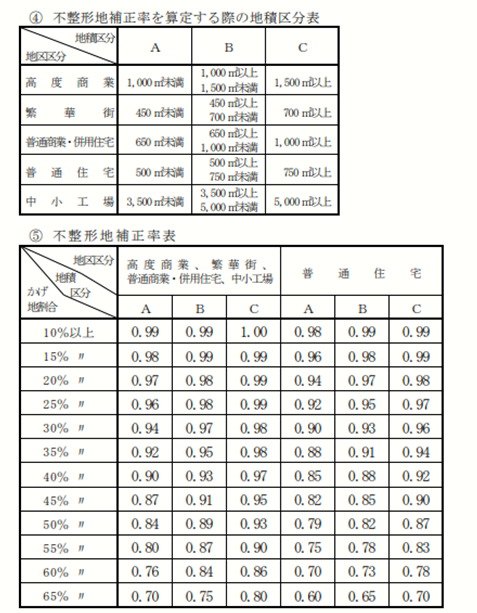

具体的な数値は、路線価図のWebサイトより確認できます。TOPページより左にある「評価明細書・調整率表」をクリックし、「土地及び土地の上に存する権利の評価についての調整率表」の該当年度版を確認してください。すると、出てくる表の中に下記のような部分があります。

【表引用:国税庁HP 不整形地補正率表 】

上記画像④の表より、該当する区分を確認します。その上で⑤の表を確認し、A~Cの区分と、算出しておいたかげ地割合から、最終的な補正率を決定します。

不整形地の評価方法は4種類

平面的に歪な不整形地の評価方法には、4つの種類があります。具体的には、以下のとおりです。

- ● 不整形地を区分して求めた整形地を基として計算する方法

- ● 不整形地の地積を間口距離で除して算出した計算上の奥行距離を基として求めた整形地により計算する方法

- ● 不整形地に近似する整形地(以下「近似整形地」という。)を求め、その設定した近似整形地を基として計算する方法

- ● 旗竿地の評価方法

前述の繰り返しになりますが、不整形地の相続税評価額の計算式は以下の通りです。

不整形地の相続税評価額=①土地の面積×②路線価×③不整形補正率

上記における①~③の数字を容易に出せない場合、4種類の評価方法のいずれかを当てはめることで、計算が簡単になります。

具体的な方法は、実際の土地の形によって異なります。まずは相続する土地の特徴をしっかり確認しましょう。

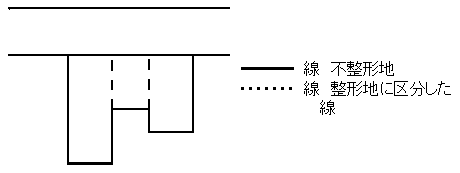

不整形地を区分して求めた整形地を基として計算する方法

不整形地を区分して求めた整形地を基として計算する方法は、以下のような形の土地に適しています。

【画像引用:国税庁HP 不整形地の評価 】

図の不整形地は、前述した式における②の路線価が出しにくい地形です。路線価には奥行き補正という補正がかかりますが、図の不整形地は奥行きが各部分で変化するため、このままでは路線価の計算がしづらいのです。

そこで、仮想線を引いて不整形地を分割し、整形地の集まりとみなします。図の土地をA・B・Cの3つに分けたと仮定して計算すると、相続税評価額は以下のとおりです。

A~Cの相続税評価額=路線価×各区分における奥行補正×面積

不整形地の相続税評価額=(整形地Aの相続税評価額+整形地Bの相続税評価額+整形地Cの相続税評価額)×不整形地補正率

不整形補正率はかげ地割合から計算しますが、図のタイプの不整形地はかげ地面積も比較的簡単に算出できます。また、不整形補正率は1以下であるため、最終的な額が整形地A~Cの相続税評価額の合計よりも高くなることはありません。

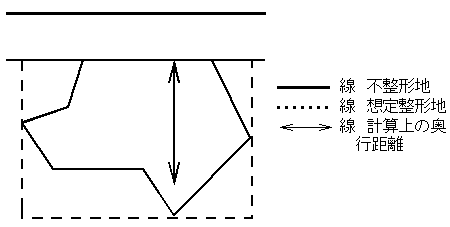

不整形地の地積を間口距離で除して算出した計算上の奥行距離を基として求めた整形地により計算する方法

不整形地の地積を間口距離で除して算出した計算上の奥行距離を基として求めた整形地により計算する方法は、以下のような形の土地に対して適しています。

【画像引用:国税庁HP 不整形地の評価 】

前述と同じく、奥行が一定でないため、路線価の計算が困難になっている例です。この場合は地積と間口の関係から、奥行きが一定であると仮定して、計算上の奥行き距離を出してしまうのがポイントです。

仮に面積(地積)を200㎡、間口距離を20mとして計算してみましょう。土地が整形地だと仮定すると、間口距離と面積より、計算上の奥行距離は以下の通りです。

計算上の奥行距離=面積÷間口距離=200÷20=10m

よって、奥行が10mであると仮定して補正をかけ、路線価を決定します。

さらに、かげ地割合は図の破線で記載された仮想整形地の面積と、実際の不整形地の面積から計算できます。かげ地割合が計算できると、不整形地補正率が算出できるため、以下の計算式に当てはめる数値が揃うわけです。

路線価=規定の路線価×計算上の奥行き距離から出した補正

不整形地の相続税評価額=面積×路線価×不整形地補正率

複雑に見えるかもしれませんが、実際にこういった形になっている土地は少なくないため、知っておいた方が良い計算方法でもあります。

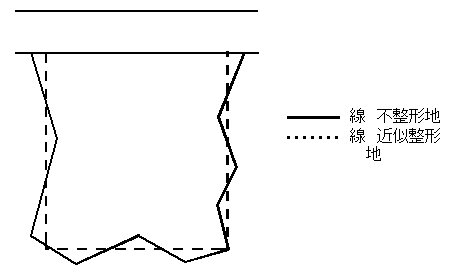

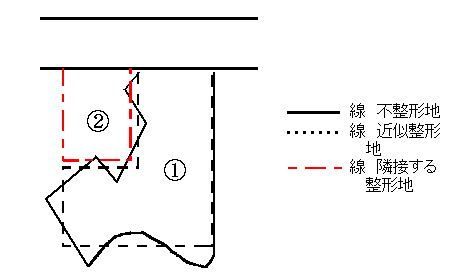

不整形地に近似する整形地(以下「近似整形地」という。)を求め、その設定した近似整形地を基として計算する方法

不整形地の地積を間口距離で除して算出した計算上の奥行距離を基として求めた整形地により計算する方法は、以下のような形の土地に対して適しています。

【画像引用:国税庁HP 不整形地の評価 】

この方法で計算する場合、守らなければいけない計算のルールが3つあります。具体的には以下の通りです。

- ● 近似整形地は、近似整形地からはみ出す不整形地の部分の地積と近似整形地に含まれる不整形地以外の部分の地積がおおむね等しく、かつ、その合計地積ができるだけ小さくなるように求める

- ● 近似整形地の屈折角は90度とする

- ● 近似整形地と想定整形地の地積は必ずしも同一ではない

まとめると、「面積は100%でなくても良いがおおよそ揃うように」、「仮想線でできた土地の形が整形地になるように」という指示です。

計算の際は仮想線でできた近似整形地の奥行きと地積から、奥行き補正とかげ地割合を計算し、相続税評価額を算出できます。

旗竿地の評価方法

下図のように、旗竿地かつ土地の形が不整形であるケースについて解説します。実際に図のような形になっている土地は少なくないため、覚えておくのがおすすめです。

【画像引用:国税庁HP 不整形地の評価 】

手順としては、まず①と②をひとつの整形地として計算します。すると、以下の式より①+②の相続税評価額が算出されます。

①の計算上の奥行き距離=(①の面積+②の面積)÷(①の間口距離+②の間口距離)

①+②の 路線価=規定の路線価×①の計算上の奥行き距離

①+②の近似整形地相続税評価額=(①の面積+②の面積)×①+②の路線価

算出できたら、全体から②の相続税評価額を差し引きしましょう。

②の計算上の奥行き距離=②の面積÷②の間口距離

②の 路線価=規定の路線価×②の計算上の奥行き距離

②の近似整形地相続税評価額=②の面積×②の路線価

①の近似整形地相続税評価額=①+②の近似整形地相続税評価額-②の近似整形地相続税評価額

上記の相続税評価額はあくまで近似整形地の値であるため、さらに不整形補正率を含めた計算が必要です。上記で出た①の相続税評価額を面積で割り、1㎡あたりの評価額を算出してください。

1㎡あたりの評価額=①の近似整形地相続税評価額÷面積

次にかげ地割合を計算しますが、その際は想定整形地の面積が必要です。想定整形地とは、①の土地がすべて入るように仮想線を引いてできた整形地です。近似整形地とは別になる点に注意してください。

かげ地割合=(想定整形地の地積-①の地積)÷想定整形地の地積×100

かげ地割合が算出できると、不整形補正率も割り出せます。結果として、以下の計算式に当てはめる数値が揃います。

①の相続税評価額=①の地積×1㎡あたりの評価額×不整形補正率

以上で、計算が完了します。やや手順が多くなりますが、難しい計算ではないため、焦らず取り組むことが重要です。

土地の評価は複雑なので専門家に相談するのが安心

土地、特に不整形地の評価は複雑であるため、手に負えないと感じた場合は専門家に相談するのが安心です。

相続税評価額は、今後の資産運用に対して見通しを立てるために、把握しておくべき支出です。しかし計算を謝って、実際の相続税が想定以上の額になっていた場合、せっかく考えた資産運用の予定が大きく崩れかねません。

そのため、実情に沿った相続税評価額をきちんと掴んでおきたい人は、プロに依頼し計算してもらいましょう。ひろしま相続・不動産ホットラインでは、土地の相続税評価額の算出だけでなく、遺産相続に対する相談や事務処理の依頼も受け付けています。お気軽にご連絡ください。