相続税の基礎控除はいくら?|計算方法や2024年の税制改正も解説

大切な家族へスムーズに財産継承するには、相続税対策が不可欠です。なかには相続税の負担額に恐れを抱いている方もいるでしょう。一方で、相続税には基礎控除といった税額を下げる仕組みがあります。

そこで本記事では、相続税の基礎控除について詳しく解説します。2024年1月に施行された税制改正についても紹介するので、ぜひ参考にしてください。

相続税の基礎控除とは相続税が非課税になる金額のこと

相続税の基礎控除とは、相続遺産の総額から一定額控除できる金額のことを指します。基礎控除を算出するための計算式は以下です。

基礎控除=3,000万円+(600万円×法定相続人の数)

基礎控除額は、基本の3,000万円に「法定人数×600万円」をプラスして計算します。例えば、法定相続人が妻と子1人であれば、控除額は3,000万円+2×600万円で4,200万円です。

相続税の基礎控除額は法定相続人の数により異なる

相続税の基礎控除額は、法定相続人の数によって異なります。簡単な早見表は以下です。

| 法定相続人の数 | 基礎控除額(万円) |

| 1人 | 3,600 |

| 2人 | 4,200 |

| 3人 | 4,800 |

| 4人 | 5,400 |

| 5人 | 6,000 |

法定相続人の数が増えるごとに、控除額は600万円ずつ増えていきます。

法定相続人は配偶者や親子、兄弟が基本

法定相続人とは、相続する権利がある人と民法に定められている人物のことです。必ず法定相続人に該当するのは、被相続人の配偶者です。それ以外の相続人は、被相続人との関係によって優先順位が決まっています。

第1順位:子ども(亡くなっている場合は孫)

第2順位:第1順位がいない場合は父母(亡くなっている場合は祖父母)

第3順位:第1・第2ともにいない場合、兄弟姉妹(亡くなっている場合は甥姪)

子や父母が亡くなっている場合は、孫や祖父母が本来の法定相続人の代わりとなり、代襲相続といいます。

法定相続人のなかには養子を含みます。法定相続人になれる人数は、実子の有無によって違います。実子がいる場合は1人、実子がいない場合は2人までです。また、被相続人や自分以外の相続人を虐待や殺害した場合は、相続人から廃除されます。遺言によっても、相続人から廃除が可能です。

課税価格の合計額から基礎控除を引いた金額に相続税がかかる

相続税は、課税価格の合計から基礎控除を引いた金額に税率を掛けて計算します。課税価格とは、プラスの財産からマイナスの財産を引いた金額のことです。プラスの財産とマイナスの財産には、以下のようなものがあります。

| プラスの財産 | ・預貯金 ・株 ・有価証券 ・土地・建物 ・生命保険 ・金銭に見積もり可能なすべての財産 |

| マイナスの財産 | ・借入金 ・未払金 ・債務 ・未納の税金 ・納める予定の税金 ・葬儀費用 |

被相続人の死亡によって支払われる生命保険は「みなし相続財産」として相続税の課税対象となります。ただし、一定額は控除されます。

控除の計算式は、以下です。

500万円×法定相続人の数×その相続人が取得した金額の合計額/相続人全員の取得した金額の合計額

以上のすべてを合計した金額から、基礎控除を引いた金額が課税遺産総額です。基礎控除を差し引いた額がゼロもしくはマイナスになった場合は、相続税は課されません。

一人当たりの相続税は遺産総額に対する取得額の割合で求める

基礎控除額を差し引いて出した課税遺産総額を法定相続人で按分し、法定相続人ごとの仮の課税遺産額を求めます。各人の課税遺産額に対して「相続税の速算表」をもとに仮の相続税額を算出します。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

また金額に応じた控除額は、税率を掛けて算出された金額から差し引きます。例えば、課税遺産額3,000万円の場合、税率20%をかけて控除200万円を差し引くと、相続税額は400万円です。

各相続人で仮の相続税額を算出したうえで合算します。それが総相続税額です。続いて、相続税の総額を実際の相続分で按分していきます。

相続人によっては個別に利用できる控除もある

算出された相続税総額を実際の相続分で按分していきます。その際に、個別で利用できる控除があります。それが以下のとおりです。

- ● 配偶者の税額軽減

- ● 未成年の税額控除

- ● 障害者の税額控除

それぞれ詳しく見ていきましょう。

配偶者の税額の軽減

被相続人の配偶者は「課税価格1億6,000万円」もしくは「法定相続分に相当する額」まで相続税は課されません。法定相続分とは、民法で定められた相続割合の目安で、配偶者の場合は1/2となっています。

相続額が1億6,000万円を超えていても、相続額の半分の金額以下であれば相続税額はゼロとなります。ただし相続税の申告は必要です。

未成年者の税額控除

相続人が未成年の場合は、計算式に基づいた控除が適用されます。

控除額=(18歳ー相続開始時の年齢)×10万円

1年未満の期間は切り捨てのため、相続開始が17歳9か月の場合は、控除額は10万円となります。

(18歳ー17歳)×10万円=控除額10万円

なお、未成年者控除額が相続税額より大きい場合は、余った金額を未成年者の扶養義務者の相続税額から差し引けます。

障害者の税額控除

相続人が85歳未満の障害者の場合も、相続税を一定額控除できます。

控除額=(85歳ー相続開始時年齢)×10万円

特別障害者の場合は、1年につき20万円で計算します。未成年者の場合と同じく、相続税額から引けなかった控除額分は、扶養義務者の相続税額から差し引けます。

参照:国税庁|障害者の税額控除

生命保険金も一定額を超えると相続税の対象になる

生命保険金に相続税が課されるのは、契約者(保険料負担者)と被保険者が同一の場合です。契約者と保険金の受取人が同一の場合、所得税と住民税が発生します。契約者が配偶者や子どもなど自分以外の場合は、所得税や贈与税がかかります。

ただし、相続人が受け取る生命保険金には非課税限度があり、非課税枠内であれば相続税は課されません。その控除額を求める計算式は以下のとおりです。

非課税限度額=500万円×法定相続人の数

法定相続人の対象は、配偶者、子ども、親、祖父母、兄弟です。法定相続人が多いほど、非課税限度額は多くなります。

生命保険金に相続税が課されないのは以下のケースです。

- ● 相続税の対象外

- ● 保険金が非課税限度額以下

- ● 財産総額が基礎控除額以下

契約者と保険金受取人が同一、かつ非課税限度額や基礎控除額を差し引いた残りの金額がプラスの場合は相続税がかかります。相続税額は、金額に応じて10~55%です。

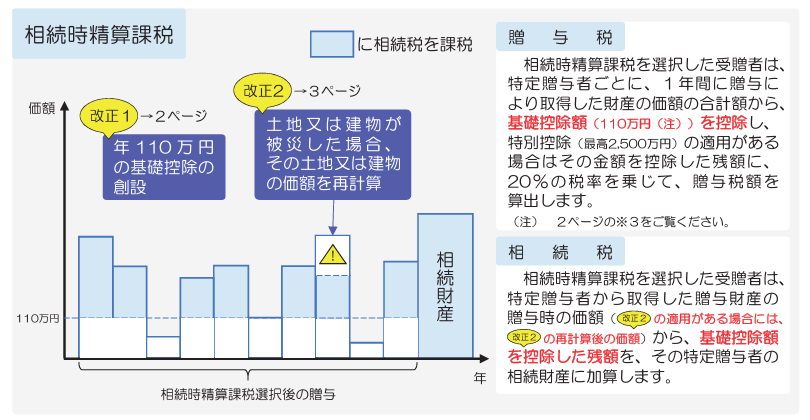

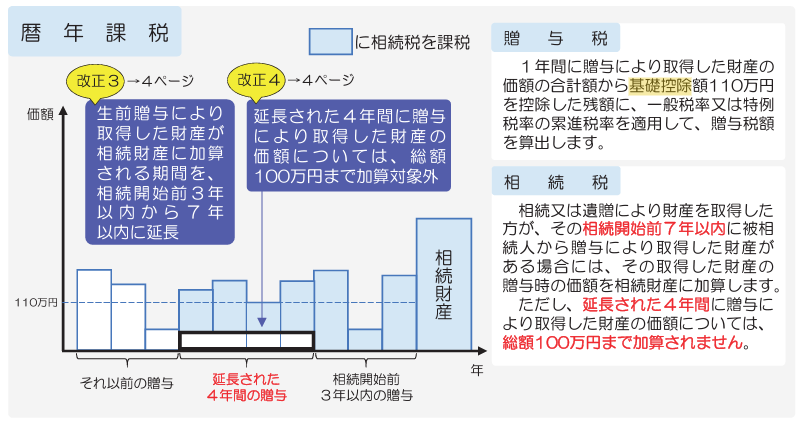

2024年から相続税の基礎控除に関する税制が改正

相続税に関して、2024年1月1日から適用される税制改革は以下のとおりです。

- ● 相続時精算課税に係る基礎控除の創設

- ● 生前贈与の課税期間が相続開始前3年以内から7年以内に延長

相続時精算課税を選択した場合、暦年課税の基礎控除とは別に贈与税の課税価格から基礎控除額110万円が控除されます。

また生前贈与は、年間110万円まで非課税ですが、相続開始前3年以内の贈与は相続税の対象でした。それが2024年1月1日より7年以内に延長されています。ただ、延長された4年間の贈与は総額100万円までなら加算対象外です。

相続税の基礎控除を正確に知りたい場合は専門家に相談を

相続税の基礎控除は、法定相続人の人数、特例の適用、税制改正など単純ではありません。「我が家の場合の基礎控除は、一体いくらだろう」と不安に感じる方は、専門家に相談しましょう。相続が発生する前に対策を講じられるでしょう。

相続税のなかでもとくに不動産の相続税の計算は複雑です。ひろしま相続・不動産ホットラインでは、不動産に特化した相続対策を得意としています。プロの不動産鑑定士が査定するため、将来課せられる予定の相続税額がわかり、生前から相続税対策が可能です。大切な家族の負担を減らしたいとお考えの方は、お気軽にお問い合わせください。