不動産の相続税評価額とは?計算方法や減額要素を詳しく解説!

不動産を相続する際、相続税や贈与税を計算するための基準となるのが相続税評価額です。この評価額によって納付すべき税金の金額が決まるため、正確な計算方法や評価額を減らすための方法を知っておくことは非常に重要です。

本記事では、不動産の相続税評価額の基本概念から具体的な計算方法、そして評価額を減額できる要素まで詳しく解説します。相続税や贈与税の負担を適切に抑えたいとお考えの方は、ぜひ参考にしてください。

相続税評価額とは

相続税評価額は財産評価額とも呼ばれ、相続税や贈与税を計算する際の基準となる価額のことです。相続・贈与などにより取得した、家屋や土地といった不動産を評価します。

土地と家屋の評価方法はそれぞれ異なり、以下の方法が適用されます。

【土地の評価方法】

・路線価方式を用いる

・倍率方式を用いる

【家屋】

・固定資産税評価額を用いる

土地と家屋によって評価方法が異なる点を理解しておきましょう。

相続税評価額と実勢価格(市場価格)の違い

不動産の相続税評価額は、一般的に実勢価格(市場価格)よりも低く設定されています。これは、相続税の負担を軽減するための配慮であり、全国一律の基準で公平に評価するための措置です。相続税評価額は通常、実勢価格の約70〜80%程度とされています。

実勢価格は不動産市場の需要と供給によって決まる価格であるのに対し、相続税評価額は国税庁が定める「財産評価基準」に基づいて算出される価格です。このため、同じ不動産でも評価方法によって金額が異なるのです。

相続税評価額を調べる方法

相続税評価額を正確に調べるには、以下の資料が必要です。

・固定資産税の納税通知書

・登記事項証明書(登記簿謄本)

・路線価図または評価倍率表

これらの資料を基に、土地と建物それぞれの評価額を算出します。不明点がある場合は税理士などの専門家に相談するがおすすめです。

国税庁のWebサイトでは、路線価図や評価倍率表を公開しており、自分の不動産が位置する地域の評価基準を確認することができます。ただし、正確な評価額の計算には専門的な知識が必要なケースも多いため、重要な相続案件では専門家のサポートを受けることが賢明です。

路線価方式

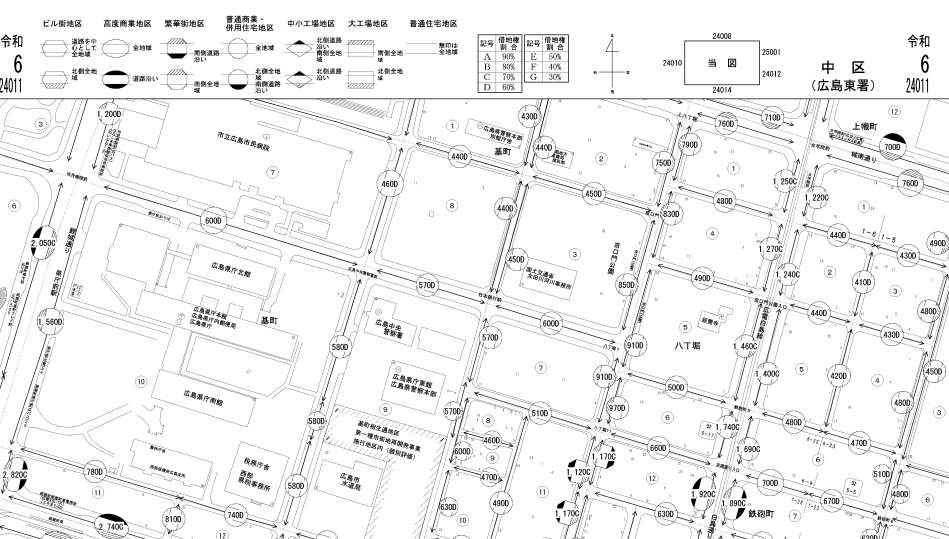

土地の相続税評価額の評価方法のひとつとして、路線価方式があります。路線価方式は、国税庁が毎年7月に公表する「路線価」に基づいて土地の相続税評価額を算出する方法です。

路線価とは「道路(通路)に面している標準的な宅地の1平方メートルあたりの価額」を示すもので、国税庁の「財産評価基準書 路線価図・評価倍率表」で確認することができます。

路線価方式を使用した土地の相続税評価額の計算方法は、以下のとおりです。

土地の相続税評価額=路線価 × 土地の面積 × 各種補正率

計算に使用する「路線価」「土地の面積」「各種補正率」については、以下でさらに詳しく解説していきます。

路線価は路線価図で確認する

土地の相続税評価額を路線価で計算するには、まず正確な路線価を確認する必要があります。確認方法は以下の3ステップです。

1. 保有している土地の都道府県の路線価図を閲覧する

2. 路線価図で土地の住所を探し、数字が記載されているか確認する

3. 記載されている数字に1,000を乗じて、計算に使用する「路線価」を求める

路線価図は国税庁の「財産評価基準書 路線価図・評価倍率表」のWebサイトで確認できます。

土地の住所を路線価図で確認した際に数字の記載がない場合は、次に解説する「倍率方式」を使用することになります。

土地の面積は固定資産税の納税通知書などで把握する

土地の相続税評価額を計算するためには、相続・贈与で受け取った土地の正確な面積を知る必要があります。土地の面積は以下の方法で確認できます。

・固定資産税の納税通知書で確認(地積という項目の「土地の面積(地積)」)

・登記事項証明書で確認(表題部という項目の「地積 ㎡」)

いずれかの方法で土地の面積を正確に把握しましょう。

土地の形状による各種補正率で調整する

相続・贈与で取得した土地が以下のような形状である場合、土地の相続税評価額を補正することで、相続税・贈与税の負担を軽減できる可能性があります。

・不整形地である(三角形・L字型・平行四辺形や台形・境界線がギザギザなど)

・間口が狭小である

・奥行きが長大である

補正率は国税庁の「価格補正率表」で確認できます。整った四角形以外の形状をした土地の場合、補正率が適用され評価額が下がる可能性があります。

土地の形状を正確に判断して適切な補正率を適用しないと、必要以上に税金を支払うことになりかねません。不明点がある場合は、専門家への相談をおすすめします。

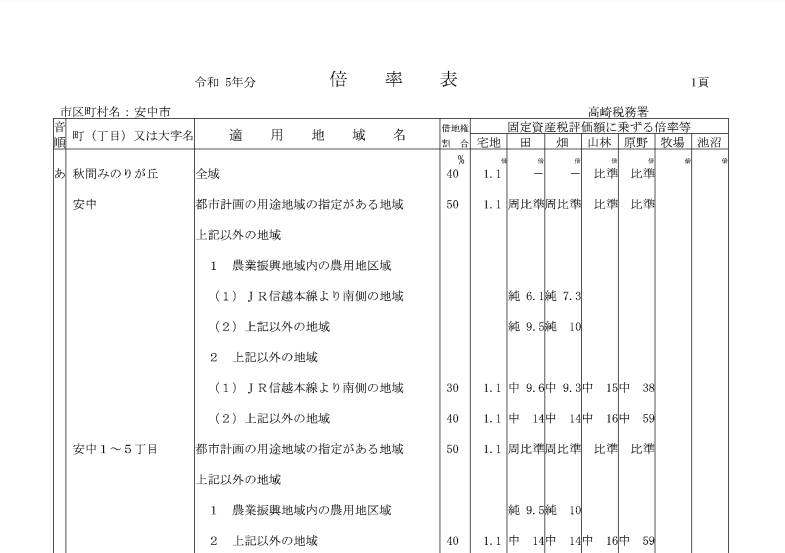

倍率方式

線価方式が適用にならない土地の場合は、倍率方式を使用して相続税評価額を計算することになります。計算方法は、以下のとおりです。

土地の相続税評価額=固定資産税評価額 × 倍率

計算で使用する固定資産税の評価額は、市区町村の役場や都税事務所で確認できます。また、毎年4月下旬~5月に送られてくる「固定資産税の納税通知書」でも、確認が可能です。倍率の確認方法は、以下で詳しく解説します。

倍率は倍率表で確認する

倍率は路線価と同様に、国税庁の「財産評価基準書 路線価図・評価倍率表」で調べることができます。具体的な手順は以下のとおりです。

1. 保有している土地の都道府県の路線価図を確認する

2. 路線価図に数字がなければ、評価倍率表を開く(ページの左上部にある)

3. 倍率表で住所を探して適用される倍率を確認する

固定資産税評価額に乗じる倍率は、宅地・田・畑・山林など土地の種類に応じて異なります。自分の土地に適用される正確な倍率を確認しましょう。

補正の必要はない

倍率方式で計算する場合、土地の形状による補正は必要ありません。これは、倍率方式で使用する「固定資産税評価額」にすでに土地の形状などが反映されているためです。

市区町村から提供される「固定資産税評価額」と国税庁の評価倍率表で確認できる「倍率」を使用して、相続税評価額を計算してください。

建物の相続税評価額

建物(家屋)の相続税評価額は、固定資産税評価額を使用し計算します。建物の相続税評価額の計算方法は、以下のとおりです。

建物の相続税評価額=固定資産税評価額 × 1.0

したがって、建物の場合は、固定資産税評価額がそのまま相続税評価額となります。

マンションの評価額

自宅として利用していたマンションの一室を相続した場合の相続税評価額は「所有している建物部分」と「敷地利用権である土地部分」の、2つの相続税評価額を合計して算出します。

それぞれの計算方法は、以下のとおりです。

相続税評価額=固定資産税納税通知書の評価額または価格部分 × 1.0

したがって、固定資産税評価額がそのまま相続税評価額となります。

【土地(マンションの敷地権)|相続税評価額の計算方法】

※①と②のどちらか、適用になるほうで計算する。

①路線価適用の場合

相続税評価額=路線価 × マンション敷地全体の土地面積 × 所有している敷地権割合

②倍率方式適用の場合

相続税評価額=倍率 × マンション全体の固定資産税評価額 × 所有している敷地権割合

マンションを所有する場合、多くの方が「土地は所有していない」と考えがちですが、実際には敷地権という形で土地の共有持分を所有しています。そのため、建物だけでなく土地の部分も相続税評価額として計算する必要があるのです。

土地の評価額の減額要素

路線価方式で解説した補正率だけでなく、土地の評価額を減額するための要素はほかにもあります。土地の評価額の主な減額要素は、以下のとおりです。

・借地権

・貸家建付地

・地積規模の大きな宅地

これら減額要素についての詳細と相続税評価額の計算方法について、解説します。

借地権

土地を借りている借地権の場合も、相続税の対象です。そのため、相続税評価額を計算することになります。相続税評価額を計算する際に「借地権割合」を乗じることで、減額になる可能性があります。計算方法は以下の通りです。

相続税評価額=土地の相続税評価額 × 借地権割合

土地の相続税評価額は、本記事の「相続税評価額とは」にて解説した、路線価方式か倍率方式の適用になるほうで算出してください。

計算式内で使用する借地権割合は、国税庁の「財産評価基準書 路線価図・評価倍率表」内の路線価図の上部にあるA~Gの表を使用します。

地図上で記載されている数字の右横にあるアルファベットが、その土地の借地権割合です。定められているパーセントを使用し、相続税評価額の計算をしましょう。

貸家建付地

貸家建付地(かしやたてつけち)は、所有している土地に賃貸マンションや賃貸アパート・戸建ての賃貸などが建っている土地のことです。貸家建付地は建物を人に貸している状態であり土地を所有者の自由にできないことから、不動産評価額が減額できます。

貸家建付地の相続税評価額の計算方法は、以下のとおりです。

相続税評価額=自家用の場合の土地評価額 − 自家用の場合の土地評価額 × 借地権割合 × 借家権割合 × 賃貸割合

借家権割合も、借地権割合と同じく国税庁の「財産評価基準書 路線価図・評価倍率表」で確認できます。

賃貸割合は、全部の部屋の中で実際に貸し出しがされている部屋の割合のことです。部屋の戸数ではなく、床面積(㎡)で算出します。

【賃貸割合の計算方法】

賃貸割合 = 貸出されている部屋の総床面積 ÷ 賃貸家屋の各独立部分の床面積合計

賃貸として貸し出している部屋が多いほど、相続税評価額の減額の割合が上がります。

地積規模の大きな宅地

土地が500㎡を超える地積規模の大きな宅地の場合、一定の要件を満たすことで相続税評価額が減額されます。

三大都市圏と三大都市圏以外で要件は異なり、大まかな内容は以下のとおりです。

| 三大都市圏 | 三大都市圏以外 | |

| 面積 | 500㎡以上の地積の宅地 | 1,000㎡以上の地積の宅地 |

| 共通要件 | ・市街化調整区域に所在 ・都市計画法の用途地域が工業専用地域に指定されている地域に所在 ・指定容積率が400%以上の地域 ・財産評価基本通達22-2に定める大規模工場用地 | |

| 限定要件 | ・首都圏整備法内、特定の条例に規定する近郊整備地帯 ・近畿圏整備法内、特定の条例に規定する近郊整備地帯 ・中部圏開発整備法内、特定の条例に規定する都市整備区域 | – |

(参考:国税庁|No.4609 地積規模の大きな宅地の評価)

上記は、内容を抜粋した規定です。実際にはより細かな要件が定められているため、国税庁の発表している要件をしっかりと確認する必要があります。計算方法は路線価方式と倍率方式で異なります。

【地積規模の大きな宅地|相続税評価額の計算方法】

①路線価方式

相続税評価額 = 路線価 × 奥行価格補正率 × 不整形地など画地補正率 × 規模格差補正率 × 地積

②倍率方式

(A)または(B)の、価額が低いほうを相続税評価額とします。

・(A)固定資産税評価額 × 倍率で求められた価額

・(B)標準的な宅地1㎡の価額 × 画地補正率 × 規模格差補正率 × 地積

上記のとおり、地積規模の大きな宅地の判断や計算方法は複雑だと言えます。節税で損しないためにも、専門家に相談するのがおすすめです。

小規模宅地等の特例について

被相続人が住んでいた土地や事業用の土地については、「小規模宅地等の特例」により大幅に評価額を減額できる可能性があります。この特例を適用すると、以下のように評価額を減額できます。

・特定居住用宅地等:被相続人が住んでいた土地で、相続人がその土地に住み続ける場合など → 330㎡まで評価額の80%減

・特定事業用宅地等:被相続人が事業に使用していた土地で、相続人がその事業を継続する場合など → 400㎡まで評価額の80%減

・貸付事業用宅地等:被相続人が貸付事業に使用していた土地で、相続人がその事業を継続する場合など → 200㎡まで評価額の50%減

この特例を適用するには、相続税の申告期限(相続開始から10か月以内)までに一定の要件を満たす必要があります。要件を満たさない場合は適用できないため、早めに専門家に相談しましょう。

例えば、被相続人と同居していた配偶者や子が相続するケースでは最大80%の減額が適用されますが、他の親族が相続する場合や被相続人と別居していた場合は適用条件が変わってきます。適用条件は複雑なため、専門家のアドバイスを受けることをおすすめします。

相続登記の義務化に注意

令和6年4月から不動産を相続した場合、3年以内に相続登記(名義変更)を行うことが義務化されました。期限内に正当な理由なく登記を怠ると、10万円以下の過料が科される可能性があります。

相続登記には以下の書類が主に必要です。

・被相続人の出生から死亡までの戸籍謄本(全部事項証明書)

・相続人全員の戸籍謄本(全部事項証明書)

・被相続人の住民票の除票

・相続人全員の住民票

・不動産の登記事項証明書(登記簿謄本)

・遺産分割協議書(相続人が複数の場合)

相続登記の手続きは複雑であり、必要書類の収集にも時間がかかります。特に、被相続人の出生から死亡までの戸籍謄本の収集は、戸籍の保管場所が変更されている場合など、思いのほか手間がかかることがあります。円滑に手続きを進めるためにも、司法書士などの専門家への依頼を検討しましょう。

不動産の相続税評価額の計算は複雑!適正に納税するには専門家に相談を!

不動産の相続税評価額は、路線価方式と倍率方式のどちらが適用されるかを見極め、正確な計算式に当てはめることで算出できます。

ただし、土地の形状や、賃貸物件の有無、地積規模の大きさなど、それぞれの不動産特有の条件によって計算方法は大きく変わります。適切な補正率や減額要素を正確に判断できなければ、相続税評価額を適切に減額することができません。

不動産の相続税評価額の計算は複雑で専門的な知識を要するため、誤った計算によって余計な税金を支払うリスクがあります。適正な評価額を算出し、節税効果を最大化するためにも、相続税や不動産評価の専門家への相談をおすすめします。

ひろしま相続・不動産ホットラインでは、相続専門の税理士や不動産鑑定士が在籍する事務所です。6名の専門家にて、不動産の相続税評価額の計算をワンストップでおこないます。不動産の相続税評価額を適切に算出し、しっかり節税対策につなげたいとお考えの方は、ぜひひろしま相続・不動産ホットラインにご連絡ください。