相続税の基礎控除とは?いくらから相続税が発生するか|計算方法や控除についても解説

遺産相続の際、相続税のことが頭をよぎるのは当然のことでしょう。しかし、相続税は必ずかかるわけではない税金です。相続税には「基礎控除」という非課税枠が設けられており、遺産総額がこの基礎控除額以下であれば、相続税は発生しません。

本記事では、相続税の基礎控除の仕組みや具体的な計算方法、法定相続人の数え方、各種控除などを解説します。相続税が発生するかどうかの判断基準を理解すれば、相続に向けた準備がしやすくなるでしょう。

相続税の基礎控除とは?法定相続人の数で非課税枠が変わる

相続税がいくらから発生するかは、法定相続人の人数で変化します。遺産総額が基礎控除額以下であれば、相続税は発生せず、原則として申告も不要です。

法定相続人の数ごとの基礎控除額は以下のとおりです。

法定相続人1人:3,600万円

法定相続人2人:4,200万円

法定相続人3人:4,800万円

法定相続人4人:5,400万円

法定相続人5人:6,000万円

つまり、法定相続人の人数が多いほど基礎控除額も大きくなり、相続税がかかりにくくなります。

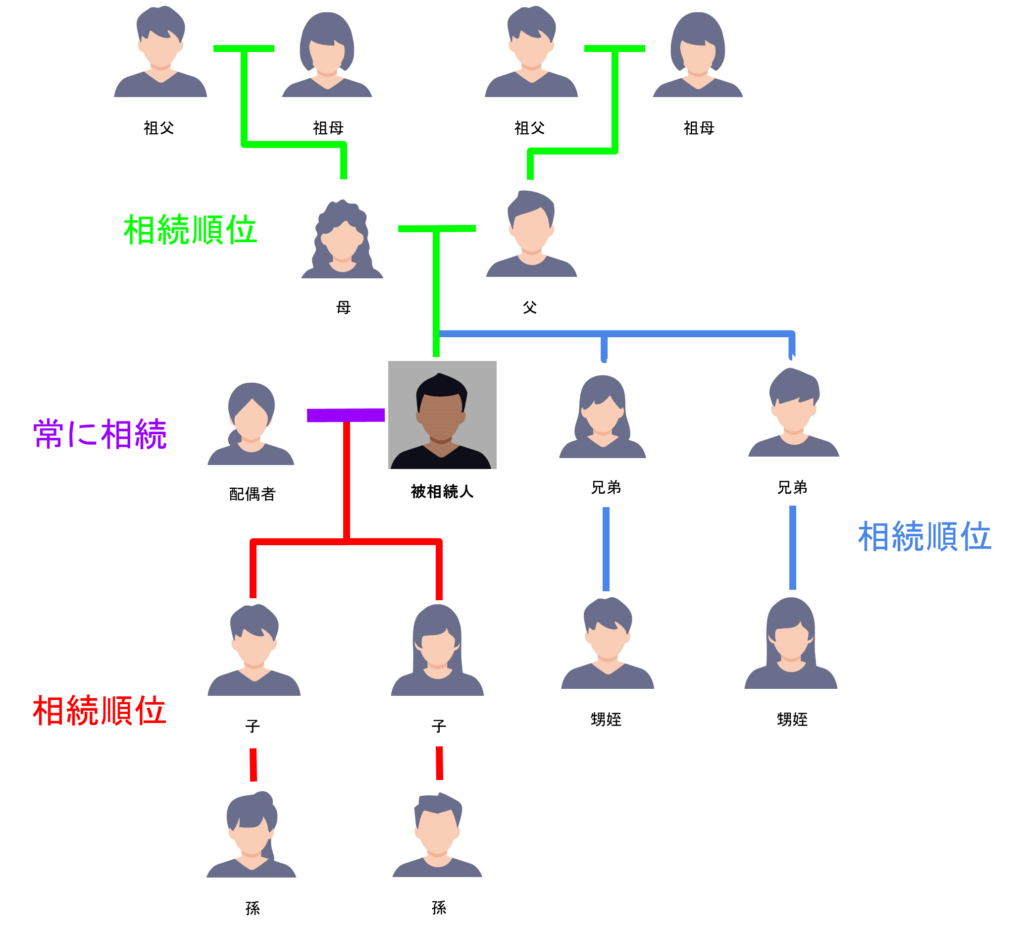

法定相続人とは?相続順位と範囲を解説

法定相続人とは、民法で定められている相続人であり、被相続人の配偶者と血族が基本です。配偶者は常に法定相続人となりますが、血族には相続順位があり、先順位の相続人がいる場合は後順位の人は法定相続人になりません。具体的な法定相続人の範囲は、以下のとおりです。

法定相続人は、以下のように相続順位が決まっています。第1順位が最優先で、該当者がいなければ第2順位、さらにいなければ第3順位というように、繰り下がっていきます。

第1順位:子ども(直系卑属)

第2順位:父母(直系尊属)

第3順位:兄弟姉妹

配偶者は必ず法定相続人に入るため、法定相続人は配偶者+相続順位が最も高いグループと捉えてください。

配偶者は必ず法定相続人に入るため、法定相続人は配偶者+相続順位が最も高いグループと捉えてください。

法定相続人を数える際の注意点

養子がいる場合は養子も法定相続人の範囲に入りますが、基礎控除額の計算上カウントできる人数に制限があります。実子がいる場合は1人まで、いない場合は2人までです。

また、相続放棄をした人がいても、基礎控除額の計算上は法定相続人の数に含めます。相続放棄は「最初から相続人ではなかったもの」とみなされますが、基礎控除額の計算においては放棄がなかったものとして人数をカウントする特例が設けられています。

なお、養子がいる場合は養子も範囲に入りますが、人数に制限があります。実子がいる場合は1人まで、いない場合は2人までです。

また、基礎控除額の計算に用いる法定相続人の数と、実際の相続人の数に関係がない点に注意してください。例えば、被相続人に配偶者と子供が1人おり、遺言書で「遺産はすべて妻に譲る」と記載があったとします。実際の相続人の数は妻のみであるため1人ですが、法定相続人の範囲としては子どもも入るため、基礎控除額の計算の際は人数を2人として計算を行います。

基礎控除額の計算の際は、実際の相続人のを数えないようにしてください。

相続税がかかるかどうかの計算方法

具体的に、相続税がかかるかどうか割り出す計算方法を紹介します。以下3つのステップに沿って順に行うと、途中で混乱しにくくなり、計算がスムーズです。

1. 遺産総額から非課税財産や葬式費用、債務を引く

2. 遺産額に贈与財産を足す

3. 正味の遺産額から基礎控除額を引く

ポイントは、一気に計算しようとしないことです。落ち着いて各項目の金額をしっかり把握し、当てはめていきましょう。金額に間違いがあると計算結果に狂いが生じ、トラブルの元となってしまいます。

1. 遺産総額から非課税財産や葬式費用、債務を引く

まずは、遺産総額から非課税財産や葬式費用、債務を差し引きましょう。計算式、および各項目の概要は以下のとおりです。

遺産総額-(非課税財産+葬式費用+債務)

遺産総額とは、被相続人が死亡時に所有していた財産で、遺産の内預金や不動産など、正の遺産の総額です。

非課税財産は、以下に該当する財産です。

● 墓地、墓石、仏壇、仏具、神棚など

● 国や地方公共団体、特定の公益法人に寄附した財産

● 生命保険金の非課税枠(500万円×法定相続人の数)

● 死亡退職金の非課税枠(500万円×法定相続人の数)

葬式費用は、通夜・告別式の費用、火葬・埋葬費用、お布施などが該当します。

債務とは、借入金や未払金などが該当します。ただし、ペナルティ(延滞税や加算税)などは差し引けません。加えて、非課税財産に関わる未払金(生前購入した墓の未払金など)も差し引けないため、注意してください。

2. 遺産額に贈与財産を足す

1の計算が終わったら、算出された遺産額に贈与財産を足し合わせましょう。

遺産額(1の計算結果)+贈与財産(被相続人死亡時より3年以内)

贈与財産とは、被相続人が存命だったあいだに生前贈与された遺産です。被相続人の死亡前7年以内に贈与した財産が加算対象となります。

なお、令和6年1月1日以降の遺産相続に関しては、加算対象期間が3年から7年に延長されされました。ただし、相続開始前3年超〜7年以内の贈与については、100万円を控除した金額が加算されます。

計算する際は、実際のタイミングに注意してください。

3. 正味の遺産額から基礎控除額を引く

2の計算が終わったら、算出結果が正味の遺産額となるため、基礎控除額を差し引きます。

正味の遺産額(2の計算結果)-基礎控除額

基礎控除額は前述したとおり、3,000万円+600万円×法定相続人の数から計算できます。

最終的な結果がゼロ以下と、もしくはマイナスとなれば、相続税はかかりません。一方、計算の結果いくらか残った場合は、相続税がかかるため申告・支払いの準備が必要です。

相続税の計算方法と税率|相続人ごとの税額の求め方

実際に払うべき相続税額は、相続人によって異なります。相続人の立場によって法定相続分が異なり、それに伴って相続税額も変わるためです。

相続税の計算は、まず課税遺産総額を法定相続分で按分し、それぞれに税率を適用して相続税の総額を算出します。その後、実際の相続割合で按分する流れとなります。

以下の条件で遺産相続すると仮定して、相続税額を計算してみましょう。

遺産総額:2億円

法定相続人:配偶者+子ども2人

まず、法定相続人は配偶者+子ども2人で3人です。そのため、基礎控除額と課税遺産総額は以下のとおりです。

①基礎控除額=3,000万円+600万円×3人=3,000万円+1,800万円=4,800万円

②課税遺産総額=2億円-4,800万円=1億5,200万円

課税遺産総額が算出できたら、次は法定相続分に応じて按分します。法定相続分は以下のとおりです。

配偶者:課税遺産総額の1/2

子ども:課税遺産総額の1/2を人数分で分ける

よって、1億5,200万円を配偶者と子ども2人の法定相続分で按分すると、それぞれの法定相続分に応ずる取得金額は以下のようになります。

配偶者:1億5,200万円÷2=7,600万円

子ども(1人あたり):(1億5,200万円÷2)÷2人=3,800万円

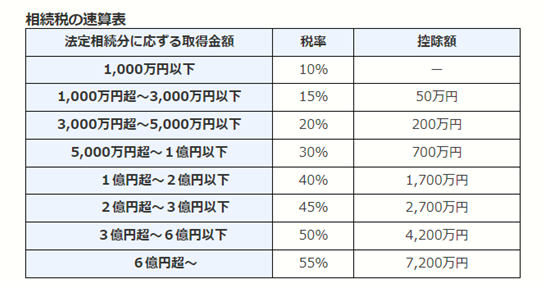

結果が算出できたら、金額に応じた相続税率を適用します。相続税の税率は累進課税制度を採用しており、取得金額が大きくなるほど税率も高くなります。早見表は以下のとおりです。

【引用:国税庁HP 財産を相続したとき】

配偶者は取得金額が5,000万円を超え1億円以下のため、30%。子どもは3,000万円を超え5,000万円以下のため、20%の税率がかかります。速算表の控除額をあわせて計算すると、以下のとおりです。

配偶者:7,600万円×30%-700万円=1,580万円

子ども:3,800万円×20%-200万円=560万円

相続税の総額:1,580万円+560万円×2人=2,700万円

上記の例からわかるとおり、具体的に相続税をいくらから払うことになるのかは、法定相続人の人数や遺産総額によって異なります。一概に「遺産総額が〇円なら相続税対象」とは断言できないため、一度計算してみることが重要です。

相続人によっては相続税が控除されるケースもある

相続人によっては、相続税が控除されるケースもあります。相続税には基礎控除以外にもいくつか税額控除があり、条件を満たせば一定の額が相続税より差し引かれます。

特に主要なものは、以下のとおりです。

● 配偶者の税額軽減

● 未成年者控除

● 障害者控除

● 相次相続控除

● 小規模宅地等の特例

ただし、控除を受けるには各種条件を満たす必要があります。また、全額を免除されるとは限らないため、当てはまったから支払いがないと決めつけるのは早計です。詳しくは、専門家に相談しましょう。

配偶者の税額軽減

配偶者の税額軽減とは、被相続人の配偶者に対し用いられる税額軽減の制度です。被相続人の法律上の配偶者であれば利用できます。

軽減額には限度があり、以下のいずれか大きい金額までは相続税がかかりません。

1. 1億6,000万円

2. 配偶者の法定相続分相当額

前述した例の場合、配偶者の法定相続分相当額は1億円(2億円×1/2)です。その金額を条件(2)に当てはめ(1)と比べると、(1)のほうが高額となるため、1億6,000万円が限度額となります。例の相続税は1,580万円であり、1億6,000万円を下回るため、結果としては全額免除となります。配偶者が実際に相続した金額がこの範囲内であれば、相続税は発生しません。

配偶者の税額軽減を利用する際は、申告が必要です。たとえ納税額が0円になる場合でも、申告書の提出が必要となる点に注意してください。

未成年者控除

未成年者控除とは、相続人が18歳未満の未成年者である場合に適用される控除です。控除額は、その人が18歳に達するまでの年数に応じて計算されます。計算式は以下のとおりです。

控除額=(18歳(成人年齢)-現在の年齢)×10万円

計算時、年齢の1年未満の端数は切り上げて計算します。例えば該当者が15歳6か月であった場合、15歳として計算するため、3年×10万円で30万円が控除額となります。

未成年者控除額が相続税額を上回る場合、控除しきれない金額は扶養義務者(親など)の相続税額から差し引くことができます。場合、未成年は当時の20歳未満を指します。

障害者控除

障害者控除は、相続人が障害者である場合に適用される控除です。その人が85歳に達するまでの年数に応じて相続税額から控除を受けられます。

● 一般障害者:10万円×(85歳-相続時の年齢)

● 特別障害者:20万円×(85歳-相続時の年齢)

未成年者控除と同様、計算時、年齢の1年未満の端数は切り上げて計算します。仮に該当者が50歳の特別障害者であった場合、35年×20万円で700万円が控除額です。

法定相続人が若いほど控除額は大きくなり、逆に高齢であるほど控除額は小さくなります。

相次相続控除

相次相続控除とは、短期間に相続が連続して発生した場合の税負担を軽減する制度です。最初の相続(一次相続)から10年以内に二次相続が発生した場合、一次相続で課された相続税の一部を二次相続の相続税額から控除できます。

控除額は、一次相続から二次相続までの期間が短いほど大きくなり、1年経過するごとに10%ずつ減少します。

小規模宅地等の特例

小規模宅地等の特例とは、被相続人が居住または事業に使用していた土地について、一定の要件を満たす場合に評価額を大幅に減額できる制度です。

たとえば、配偶者や同居していた親族が自宅の敷地を相続した場合、330㎡までの部分について評価額を80%減額できます。この特例を適用することで、相続税の負担を大幅に軽減できる可能性があります。

ただし、特例の適用には相続税の申告が必要であり、申告期限までに遺産分割が完了していることが条件です。

土地や建物は価値を評価してから相続税を計算する

相続する遺産の中に土地や建物がある場合は、価値を評価してから相続税を計算する必要があります。不動産は預金などと異なり、財産評価基本通達に基づいて評価額を算出しなければ具体的な価値がわかりません。

土地は路線価方式か、倍率方式のどちらかで計算します。具体的にどちらで計算するかは、国税庁のHPより該当地の路線価図を確認しましょう。倍率方式と記載があれば倍率方式、それ以外であれば路線価方式です。路線価方式の場合は、該当地周囲の路線価と面積を乗じて計算します。

建物は、固定資産税評価額がそのまま評価額になります。

不動産の評価額は計算が煩雑であり、専門家でない限り正しい評価額を算出するのは難しいでしょう。特に土地の形状が不整形な場合や、複数の用途に使用されている場合は評価が複雑になります。自分では計算できないと感じたら、早めに専門家に相談するのがおすすめです。

相続税が発生したら10か月以内に申告と納付が必要

相続税が発生した場合、相続の開始があったことを知った日(通常は被相続人の死亡日)の翌日から10か月以内に申告と納付が必要となるため、覚えておいてください。

10か月と聞いて「長い」「時間がある」というイメージを持つかもしれませんが、実際のところ、遺産相続における10か月は決して余裕があるわけではありません。戸籍謄本の収集や財産調査、遺産分割協議、申告書の作成など、やるべきことは多岐にわたります。

もし申告を忘れて期限を超過してしまったり、申告内容に間違があったりすると、無申告加算税や過少申告加算税、延滞税などのペナルティが発生します。遺産相続が始まったら、できるだけ早めに専門家に相談し、計画的にやるべきことを進めましょう。

相続税が発生するかわからない場合は専門家に相談を

相続税が発生する金額の計算式などを解説しました。しかし、実際の遺産相続は条件がより煩雑になり得るため、思うように計算できない可能性があります。

もし計算を間違えてしまうと、相続税の支払いが必要なのに不要と思い込んでしまったり、額を誤ってしまったりというトラブルが起こり得ます。そのため、計算に自信がない人や自力で計算する時間がない人、計算結果を専門家の目線で確認してもらいたい人は、専門家への相談がおすすめです。

ひろしま相続・不動産ホットラインでは、相続税の計算をはじめ、各種事務手続きや遺産相続トラブルの相談ができます。本来、遺産相続のトラブルは、内容によって専門家が変わるため都度依頼が必要です。しかしひろしま相続・不動産ホットラインでは、さまざまな種類の業務をワンストップでサポート可能です。どなたさまも、お気軽にお問い合わせください。