借地権割合は借地権の価値を計算する指標|調べ方や相続税の目安も

地主などから借りた土地に建物を建てた際には、借主の権利として借地権が発生します。借地権は財産という扱いになるため、相続した場合には相続税を支払わなければなりません。

借地権の相続税などは、借地権割合を使い適切に計算することで算出できます。借地権割合は土地により調べ方が異なるため、正しい方法を知り計算しましょう。

本記事では、借地権の概要だけでなく、借地権の価値評価の計算方法を解説します。2025年7月現在の最新情報に基づいて、相続した借地権の相続税がどれくらいになるのか知りたいという方は、ぜひ参考にしてください。

借地権は借りた土地に建物を建てた際に生じる借主の権利

借地権とは、他者(地主など)にお金を払って土地を借り、借りた土地に建物を建てる権利です。借地借家法に借地権は定められています。

借地権は財産のひとつであり、相続税の課税対象となります。借地権は、目にみえづらい財産であるため見落とされがちですが、相続した場合は相続財産として適切に評価し、税金を納めなければなりません。

ただし、借地に建物を建てている場合でも、地主などといった第三者にお金(地代)を払っていなければ借地権は発生しません。建物を建てていない駐車場や資材置き場なども同様に借地権は発生せず、相続税の対象外です。

なお、借地権には「賃借権」と「地上権」の2種類があります。賃借権は債権的な権利で地主の承諾なしに譲渡・転貸ができませんが、地上権は物権的な権利で自由に譲渡・転貸が可能です。一般的には賃借権の形態が多く採用されています。

借地権は普通借地権と定期借地権の2種類がある

借地借家法の借地権には、普通借地権と定期借地権の2種類があります。借地の存続期間や更新期間・契約の書式などが、それぞれ異なります。

普通借地権と定期借地権について、詳しく見ていきましょう。

普通借地権

普通借地権とは、契約を更新していくことにより土地を借り続けられる権利のことです。普通借地権の大きな特徴は、地主が更新を拒絶するには「正当な事由」が必要という点です。正当な事由とは、地主自身が土地を使用する必要性、借地人の土地利用状況、立退料の提供などを総合的に考慮して判断されます。このため、借地人は半永久的に土地を利用できる強い権利を持っているのです。

借地借家法の第一節「借地権の存続期間等」では、存続期間や契約更新期間・契約書式・更新拒絶の要件について、以下のように定義されています。

● 存続期間:30年(ただし契約で30年以上の長い期間も定められる)

● 更新後の期間:借地契約を更新する場合、初回は20年・以降は10年(ただし、当事者の判断によりさらに長い期間も定められる)

● 契約書式:決まりなし(口頭での契約も可能)

● 契約拒絶の要件:正当な事由があると認められた場合は拒絶可能

借地権というと、通常は「普通借地権」を指すことがほとんどです。

定期借地権

定期借地権とは、期限付きで土地を借りられる借地権のことです。1992年に借地借家法が施行された際に、創設されました。

定期借地権の中でも、大きく分けて「一般定期借地権」「事業用定期借地権」「建物譲渡特約付借地権」の3つのタイプがあります。利用用途の制限なしで利用できる一般定期借地権の内容は、借地借家法の第四節「定期借地権等」で以下のとおりに定義されています。

| 一般定期借地権 | 事業用定期借地権 | 建物譲渡特約付借地権 |

| ● 存続期間:50年以上 ● 更新後の期間:更新なしで土地返還 ● 契約書式:書面でおこなう ● 用途:住宅・店舗・事務所など制限なし ● 契約終了時:建物を取り壊して更地返還が原則 | ● 存続期間:10年以上50年未満 ● 更新後の期間:更新なしで土地返還 ● 契約書式:公正証書による ● 用途:事業用建物(居住用は不可) ● 主な利用例:コンビニ、ファミレス、商業施設など | ● 存続期間:30年以上 ● 契約終了時:地主が建物を買い取る ● 契約書式:特に定めなし ● 特徴:建物の取り壊し費用が不要 |

定期借地権は契約満了時に更新なしで土地の返還が必要になることから、地主にとっては将来確実に土地が戻ってくるメリットがあり、借地人にとっては初期費用を抑えて土地を利用できるメリットがあります。

借地権割合は借地権の価値を評価する際に使う

借地権の価値を評価する際は、借地権割合を使用して算出します。借地権の価値の評価は、相続税の評価や借地権売却・地代を設定する際に必要です。

借地権割合とは、更地の土地評価額を基準にした借地権の評価額の割合であり、土地の価値と借地権割合によって「借地権の価値」が決まります。

借地権割合は地域によって異なり、一般的に都心部の商業地域ではA(90%)やB(80%)といった高い割合が設定され、郊外の住宅地ではD(60%)やE(50%)といった比較的低い割合が設定されています。これは、土地の利用価値や需要の違いを反映したものです。

借地権割合の調べ方には2種類の方式がある

借地権の価値を評価する際に必要になる「借地権割合を調べる方法」には、2種類の方式があります。2種類の方式は、以下のとおりです。

● 路線価方式

● 倍率方式

国税庁の「財産評価基準書 路線価図・評価倍率表」で定められており、2025年7月1日に最新版が公開されています。それぞれの概要と調べ方・借地権の計算方法を解説します。

路線価方式

路線価方式とは、国税庁の「財産評価基準書 路線価図・評価倍率表」で路線価が定められている地域で使用する方法です。財産評価基準書で借地権を持った土地の住所を調べた際、路線価図に数字とアルファベットが記載されていれば、路線価方式が適用の土地となります。

路線価図のアルファベットと借地権割合の対応は以下のとおりです。

● A:90%

● B:80%

● C:70%

● D:60%

● E:50%

● F:40%

● G:30%

路線価図に記されたアルファベットで、借地権割合の確認が可能です。例えば、広島県広島市安芸区付近で調べた場合、路線価図は以下のようになっています。

(引用:国税庁「財産評価基準書 路線価図・評価倍率表」)

地図上の数字は「120E」となっており、借地権割合は50%だと確認できます。

「120E」の場合、路線価で借地権の相続税評価額を計算する手順は、以下のとおりです。

(1)まずは土地の1㎡の路線価を調べる

【計算式】120 × 1,000 = 12万円

(2)所有している借地権の価値を調べる(以下は100㎡所有していると仮定した計算式)

【計算式】12万円 × 100㎡ = 1,200万円

(3)借地権の相続税評価額を調べる ※Eの借地権割合は50%

【計算式】1,200万円 × 50%(0.5) = 600万円

(※土地の形によっては、補正率を乗じる必要もあります)

所有している100㎡の借地権の相続税評価額は、600万円だと計算できました。

借地の価値は、相続税の課税遺産総額や売買価格を算出する際の目安になります。路線価図が適用の土地は、上記の方法で借地権の土地の価値を計算してください。

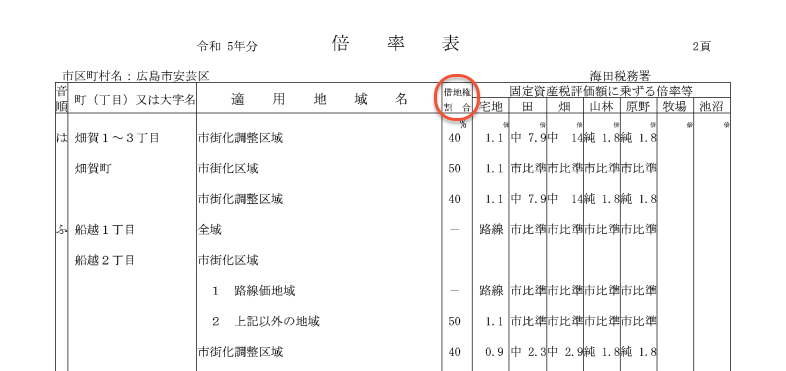

倍率方式

倍率方式とは、国税庁の「財産評価基準書 路線価図・評価倍率表」で路線価が定められていない土地を利用する方式です。

路線価が定められていない地域を倍率表で住所を調べてみると、住所と借地権割合が記載されています。

(引用:国税庁「財産評価基準書 路線価図・評価倍率表」)

数字が記載されている場合、記載の数字が借地権割合の%となります。借地権割合が「 – 」となっている地域は、20%で計算をおこなう地域です。

倍率方式で借地権の相続税評価額を計算する方法は、以下のとおりです。

(1)固定資産税評価額を確認する

【調べ方】市区町村から毎年送られてくる「固定資産税の納税通知書」に記載があります。紛失した場合は、役所で確認も可能です。役所では「固定資産評価証明書」または「固定資産課税台帳」の閲覧・交付を請求できます。

(2)所有している借地権の相続税評価額を調べる

【計算式】

● 借地権割合が定められていない場合 = 固定資産税評価額 × 20%(0.2)

● 借地権割合が定められている場合 = 固定資産税評価額 × 土地の種別の倍率 × 倍率表に定められている借地権割合(%)

【具体的な計算例】

固定資産税評価額が3,000万円、倍率が1.1、借地権割合が30%の場合

借地権評価額 = 3,000万円 × 1.1 × 30% = 990万円

倍率方式の借地権割合で借地権の価格を算出する場合、借地権割合が設定されているか否かで計算式が変わります。上記を参考に、適切な計算式で正しい価格を算出するようにしましょう。

算出した借地権の価格から基礎控除を差し引いて課税遺産総額が決まる

相続税の課税対象になるのは借地権の価格全額ではなく、基礎控除を差し引いた「課税遺産総額」が対象です。課税遺産総額がわかったら、借地権の相続税を計算できます。

まず、相続税の課税対象となる「課税遺産総額」の計算方法は、以下のとおりです。

【借地権の課税遺産総額の計算方法】

課税遺産総額 = 借地権の相続税評価額 − 基礎控除(※1)

(※1)基礎控除は、以下の計算方法で算出します。

【基礎控除の計算方法】

基礎控除 = 3,000万円 + 600万円 × 法定相続人の数

【計算例】

借地権の相続税評価額が5,000万円、法定相続人が3人の場合

基礎控除 = 3,000万円 + 600万円 × 3人 = 4,800万円

課税遺産総額 = 5,000万円 − 4,800万円 = 200万円

上記で課税遺産総額を算出した金額に、相続税が課税されます。国税庁「No.4155 相続税の税率」に定められている相続税の速算表を用いて、相続税の計算に使用する税率と控除額を確認しましょう。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | – |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

借地権の相続税の計算方法は、以下のとおりです。

【借地権の相続税の計算方法】

借地権の相続税 = 課税遺産総額 × 対象の税率 – 控除額

借地権の相続税評価額から基礎控除を引いて「課税遺産総額」を調べ、課税遺産総額から「税率」「控除額」を確認することで“借地権の相続税”が算出できます。

小規模宅地等の特例で相続税を大幅に減額できる可能性がある

借地権についても、一定の要件を満たせば小規模宅地等の特例の適用を受けることができます。この特例を活用すると、借地権の相続税評価額を最大80%減額できる場合があります。

【特例の要件(特定居住用宅地等の場合)】

● 被相続人の居住用として使用されていた借地権

● 配偶者が取得する場合:無条件で適用

● 同居親族が取得する場合:相続税の申告期限まで居住・保有を継続

● 適用面積:330㎡まで

● 減額割合:80%

【計算例】

借地権の相続税評価額が5,000万円、330㎡以下の居住用借地権の場合

特例適用後の評価額 = 5,000万円 × (100% − 80%) = 1,000万円

この特例により、相続税の負担を大幅に軽減できる可能性があります。ただし、適用要件が複雑なため、税理士などの専門家に相談することをおすすめします。

借地権割合は借地権の売買価格を算出する際の目安程度にはなる

借地権割合は課税金額を決めるためのものであり、借地権の相続税を算出する際に必要です。しかし、借地権の売買価格を算出する場合には、更地の評価額 × 借地権割合で求められた土地評価額が、実際に売買する際の価値になるわけではありません。

実際の売買価格に影響する要因として、以下のようなものがあります。

● 立地条件(駅からの距離、周辺環境など)

● 建物の状態と築年数

● 地代の額と将来の改定見込み

● 地主との関係性

● 借地契約の内容(更新料、承諾料の取り決めなど)

● 市場の需給バランス

借地権割合は、借地権の売買価格を算出する際の目安程度であると認識していただくのが良いでしょう。借地権の売買価格を知りたい場合には、専門家に相談するのがおすすめです。

借地権に関するトラブルを避けるための注意点

借地権を相続・売買する際には、以下のような点に注意が必要です。

【相続時の注意点】

● 地主への通知:相続により借地人が変更になったことを速やかに地主に通知する

● 契約書の確認:古い契約では契約書が存在しない場合があるため、契約内容を明確にする

● 相続人が複数の場合:共有は避け、できるだけ単独所有とすることでトラブルを防ぐ

【売買時の注意点】

● 地主の承諾:借地権の譲渡には原則として地主の承諾が必要(承諾料は借地権価格の10%程度が相場)

● 地代の滞納確認:売主に地代の滞納がないか必ず確認する

● 建物の状態確認:老朽化した建物の建て替えには地主の承諾と承諾料が必要

借地権の相続は複雑なので専門家に相談するのが安心

借地権は財産のひとつであり、相続税の課税対象です。借地権の中にも普通借地権と定期借地権の2種類があるうえ、それぞれの土地により借地権割合の求め方も異なります。

さらに、小規模宅地等の特例の適用判断、地主との交渉、適正な売買価格の査定など、専門的な知識が必要な場面が多くあります。計算に必要な情報を適切に把握しなければ、正しい相続税は算出できません。借地権の相続は複雑であるため、専門家に相談するのがおすすめです。

ひろしま相続・不動産ホットラインは、不動産・相続問題に特化した税理士事務所です。6名の不動産・相続専門家がチームとなり、相続の手続きや売買・有効活用の方法まで一貫してサポートします。

「借地権を相続したけれど、相続税がどれくらいかかるのか知りたい」「借地権相続の手続き方法がわからず困っている」「小規模宅地等の特例が適用できるか相談したい」という方は、ぜひご相談ください。