土地評価額の計算方法|相続税の減額・軽減方法についても紹介

一般的な土地には土地評価額という金額が設定されており、各場面で必要になります。特に土地を相続する場合は、土地の相続税評価額を計算し、算出された金額を支払わなければなりません。

相続税評価額の計算はプロに依頼することもできますが、自分で計算することも可能です。自ら計算できるようになると、具体的に受け取れる金額がシミュレーションでき、今後の見通しが立ちやすくなるでしょう。

本記事では、相続税評価額を含む土地評価額の算出方法を解説します。土地を相続する側の人だけでなく、させる側の人も参考にして、土地を適切に運用できるようになりましょう。

土地評価額とは

土地評価額とは、文字どおり土地の価値を評価して算出される金額です。土地評価額の算出方法は4種類に分けられており、同じ土地であっても評価方法で金額が異なります。

それぞれの名称や特徴は以下のとおりです。

【土地評価額の種類と特徴】

固定資産税評価額と相続税評価額は、どちらも土地の相続にあたり重要な金額ですが、用いるタイミングが異なります。

固定資産税評価額は土地そのものにかかる税金であり、相続後に土地を保持・運用するにあたって支払っていく金額です。

一方で相続税評価額は相続という行為にかかる税金であり、相続のタイミングで支払います。そのため、相続税評価額はできるかぎり小さくした方が、支払額を安く抑えられます。

相続税評価額には路線価と倍率方式がある

相続税評価額は算出方式が2つに分かれており、路線価方式と倍率方式があります。原則路線価方式で算出されますが、路線価方式で評価額計算ができない土地には倍率方式が適用されます。

路線価方式は分かりやすく言うと、土地の広さと、接している道路の価値(路線価)から土地の評価額を計算する方法です。路線価は、国税庁のWebサイトより閲覧することができます。

倍率方式は固定資産税評価額をベースに、地域により定められている倍率をかけることで金額を算出します。倍率は路線価図と同様、国税庁のWebサイトから閲覧できます。

路線価方式の計算方法

路線価方式の計算は、「路線価」と「土地面積」を用いて、以下の計算式で算出されます。

路線価方式計算方法:路線価×土地面積=相続税評価額

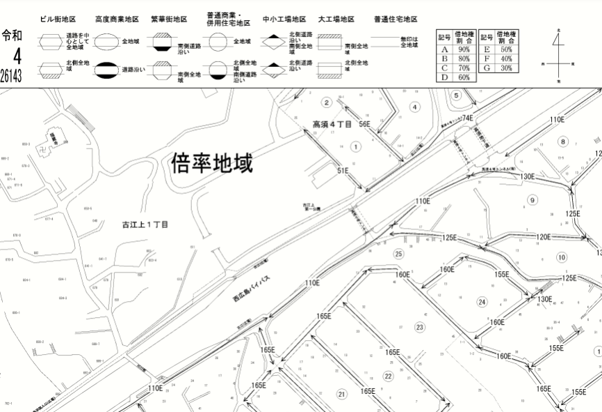

路線価はまず国税庁のWebサイトにアクセスし、該当地域の路線価図を入手しましょう。

【図面引用:国税庁 財産評価基準書 路線価図】

まず、該当地域が倍率地域に該当していないか確かめましょう。倍率地域であれば、倍率方式の計算に移行します。

次に「数字+英字」の部分に着目してください。この数字は路線の価値を示しており、単位は千円です。そのため「110E」と記載されていた場合は、ベースの路線価が110,000円ということになります。

さらにベースの路線価に対し、土地の奥行きを踏まえて補正をかけます。ここからは以下のような土地を例にして計算します。

【計算例用敷地図面】

路線価が21Fと記載されている道路に対し、垂直方向の奥行きは15mです。この奥行きに、国税庁が定めている奥行価格補正率表の数値をかけます。ここでは例として、土地が普通住宅地区に位置するものとします。

【奥行価格補正率表】

【引用:国税庁 奥行価格補正率表 付表1】

実際に計算をする際は、適宜該当欄から当てはまる数値を探してください。上記画像の補正により、路線価は以下の計算式で算出されます。

路線価=21,000×1.0=21,000

上記の数字に土地面積をかけて、評価額が算出されます。

評価額:21,000×(20m×15m)=19,950×1,500㎡=6,300,000

上記の例はあくまでもっともシンプルな場合です。実際は路線が複数本接しているなど、計算が複雑になるケースもあります。

以下に下記2つの例をまとめ、順に解説します。

- 1. 路線が複数本接している

- 2. 土地が所有物でなく借地である

路線が複数本接している

接する路線が複数ある際は、路線価の値が下記のようになります。

路線価=(路線価①×奥行き1)+(路線価②×奥行き2)+(路線価③×奥行き3…

接する路線が増えるほど路線価の値は高くなり、評価額も上昇します。アクセスが良く、評価の高い土地とみなされるためです。

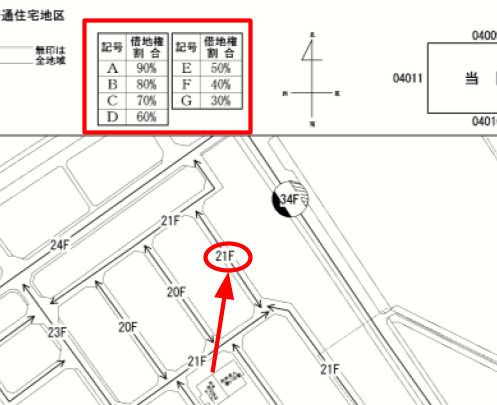

土地が所有物でなく借地である

相続する土地が借地である場合でも、相続税はかかります。ただし満額支払う必要はなく、算出した評価額に借地権割合をかけ、補正した金額を支払います。

借地権割合は路線価図の上部に記載があります。

【路線価図面借地権割合】*実際の路線価図には下記カラー部分のような囲み・矢印はありません

路線価図には数字+英字で路線価が表記されていますが、借地の場合は該当する英字を上部の表に照らし合わせ、支払額を計算します。

一般的に地価に比例するため、都市部ほど借地権割合は高くなり、地方であるほど低くなる傾向にあります。

倍率方式の計算方法

倍率方式では以下の計算方法から評価額を算出します。

倍率方式計算方法:固定資産税評価額×規定倍率=相続税評価額

倍率方式の計算は路線価図よりも単純であり、土地の面積や奥行きを調べる必要がありません。固定資産税評価額は固定資産課税台帳や課税資産明細書に記載されているため、該当する数値に規定されている倍率をかければ算出可能です。

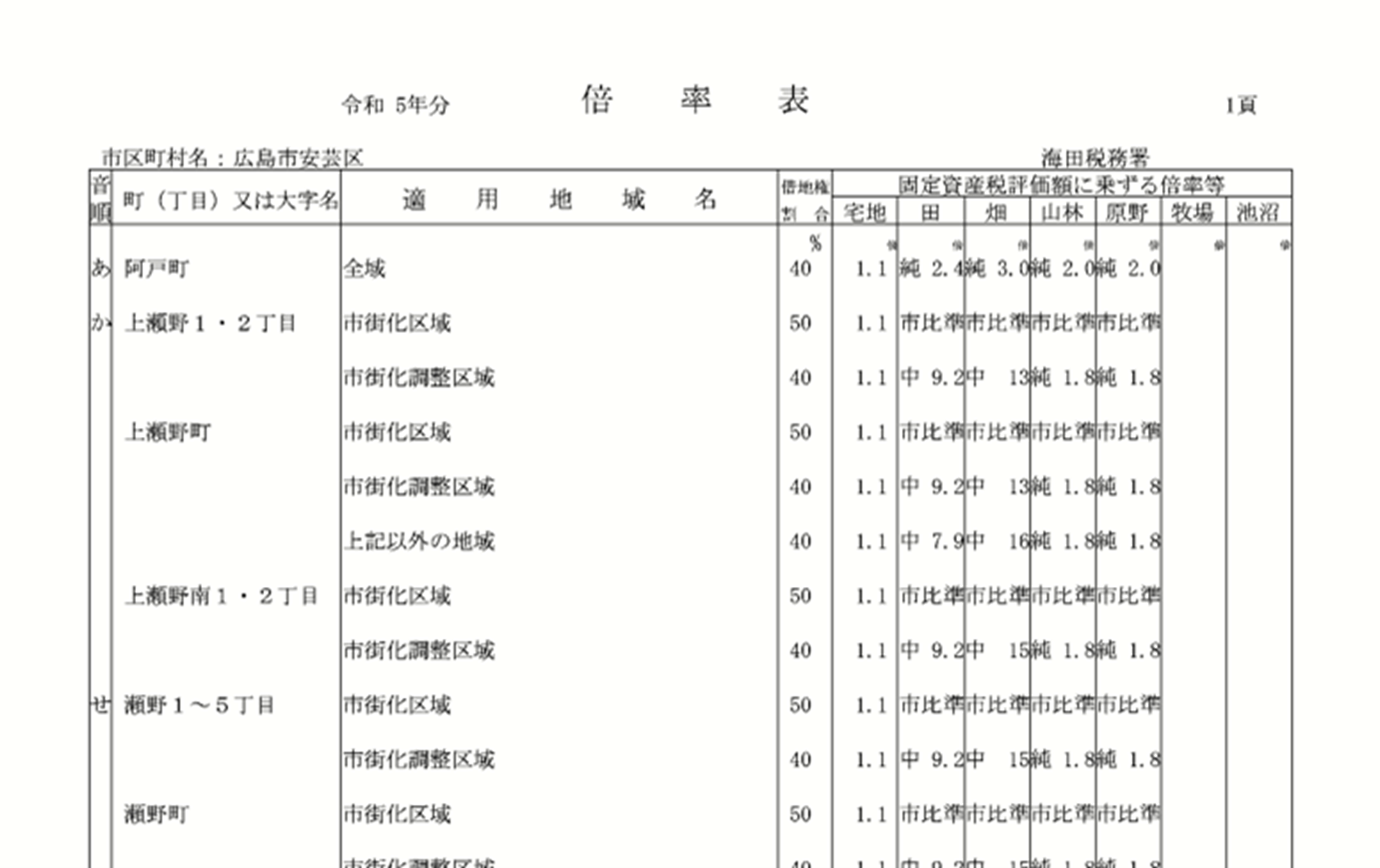

倍率は国税庁のWebサイトより閲覧可能です。以下に一部地域の表を例として掲載します。

【評価倍率表】

【表引用:国税庁 財産評価基準書 評価倍率表】

該当する土地の住所や地域より、表から当てはまる欄を探し出し、倍率を調べましょう。借地権割合も並べて表記されています。

相続する土地が田畑や山林である場合は「純」「中間」「市街地周辺」に区分された倍率が規定されています。分類に従って、規定された倍率をかけて評価額を算出してください。

建物の評価額を計算する方法

相続した土地に建物があるケースでは、建物も評価の対象となります。評価額は固定資産税評価額と同額であるため、以下の式が成り立つと考えてください。

相続税評価額=固定資産税評価額

固定資産税評価額は、固定資産課税台帳や課税資産明細書に記載されています。

あくまで土地とは別物であり、建物は建物のみで算出されます。最終的に支払う税金は、土地+建物の相続税評価額になる点に注意してください。

また、門や塀などの建築付属物は建物に含まれず、別途評価額を算出します。式は以下のとおりです。

門・塀など:相続税評価額=該当付属物の新築費用-経年劣化による減額費用

庭園設備:相続税評価額=該当付属物の新築費用×70%

建築中の家屋の評価額計算方法

相続した土地にある建築途中の建物がある場合、まだ固定資産税評価額が定められていないため、以下の計算式から相続税評価額を算出することになります。

建築中建物の相続税評価額=費用原価×70%

費用原価とは、相続の時点ですでに建っている部分の原価を算出したものになります。そのため、完成に近いほど評価額が高くなります。最終的な建設費用総額とは別物である点に注意してください。

また、建材などの費用原価を算出する際は、相続時点での費用を算出することになります。たとえば購入した時点では1,000円であった建材が、相続の時点では1,500円になっていた場合、費用原価は1,500円とみなされます。

新築直後の家屋の評価額計算方法

相続した建物が新築直後であると、相続税評価額は以下の計算式で算出されます。

相続税評価額=再建築費用×70%

再建築費用とは、相続のタイミングでまったく同じ建物を建てる際にかかる費用のことです。費用原価と同様、建材などの値段が変動している場合は変動後の価格を元に費用を算出します。

土地の特徴により評価額が下がる

土地の相続税は、一定の条件に当てはまると補正がかかり、評価額を下げることが可能です。

ただし、基本的に補正がかけられるのは路線価の地域のみとなります。倍率地域の場合、固定資産税評価額が決定される段階ですでに補正がかかっているため、二重に補正をかけることはできません。注意してください。なお例外として、地積規模補正は倍率地域でもかけることができます。

補正の具体的な種類は以下のとおりです。

【路線価の土地評価補正種類】

| 名称 | 条件 | 備考 |

| 奥行き補正 | 常に補正がかかる | |

| 側方路線影響加算 | 接する道路が2本以上ある | |

| 二方路線影響加算 | 接する道路が3本以上ある | 接する道路の中でもっとも路線価が低い路線に適用される |

| 間口狭小補正 | 敷地が道路に接している距離が、規定基準値よりも短い | 基準値は地域区分による |

| 奥行長大補正率表 | 奥行距離÷間口距離を計算して出た数値が、規定基準値以上である | 基準値は地域区分による |

| 無道路地補正 | 一般の道路に接していない | |

| 通路開設補正 | 一般の道路に接していない | |

| 袋地補正 | 一般の道路に接していないが、私道より公道に通ずることができる | |

| 通路拡幅補正 | 一般の道路に接していない | |

| 不整形地補正 | 綺麗な正方形または長方形になっていない | |

| がけ地補正 | 土地内に傾斜があり、角度が30度以上である | |

| 高圧線下補正 | 土地の上空に高圧線が通っている | |

| 都市計画道路・都市高速鉄道補正 | 土地が都市計画道路・都市計画鉄道の建設予定地域に入っている | |

| 地下都市計画補正 | 土地が地下都市計画施設の建設予定地域に入っている | 該当施設が大深度法の認可を受けている場合は適用されない |

| 生産緑地地区内の宅地の補正 | 土地が生産緑地地区内に入っている | |

| 地下阻害物補正 | 土地の地下に地下都市計画施設が建てられている | 該当施設が大深度法の認可を受けている場合は適用されない |

| 地下鉄出入口補正 | 土地の建物内に地下鉄出入口があり、かつ建物とは繋がっていない | |

| 土砂災害特別警戒区域補正 | 土地が土砂災害特別警戒区域に入っている | |

| 地積規模補正 | 土地の面積が一定の基準を超えている | 倍率地域でも適用される |

上記のように、補正とひとくちに言ってもさまざまなものがあります。本記事では特に用いられることが多い「不整形地補正」「間口狭小補正」「奥行長大補正」の3つについて解説します。

なお、補正の数に制限はありません。いくつであっても条件が当てはまれば、補正をかけることができます

不整形地補正

不整形地とは、きれいな正方形または長方形「以外」のすべての土地を指しています。台形であったりL字型であったりという土地もめずらしくありませんが、これらはすべて不整形地です。

不整形地は以下の計算式で算出されます。

不整形地評価額=路線価×土地面積×不整形地補正数値

不整形地の計算においては、「仮想線」と「かげ地割合」の2つを理解することが大切です。ここからは、下記のような形の土地を例に解説します。

【不整形地計算例用敷地図】

まずは仮想線を引きます。仮想線とは実際の土地境界線ではなく、計算を簡略化するために仮に引いた線のことです。仮想線を引く際は、下記2つの条件を同時に満たすように引いてください。

【仮想線の条件】

1:当該敷地がすべて入っていること

2:線を引いてできあがる整形地の面積が最小限となること

上記図面に仮想線を引くと、下記のようになります。

【不整形地計算例用敷地図:仮想線引き後】

仮想線を引いた後は、整形地の計算を行う容量で奥行き距離を測り、路線価を算出します。上記画像の例では、赤で示した部分が奥行きの距離となります。

かげ地とは、下記画像における青い部分にあたる面積のことです。かげ地割合は以下の式より算出します。

かげ地割合=かげ地面積÷(かげ地面積+該当土地面積)×100

かげ地割合が算出できたら、結果の数値を下記の表にあてはめて、補正数値を決定します。

【表引用:国税庁 不整形地補正率表 】

表におけるA・B・Cとは地積区分です。面積によって区分されており、同じく国税庁のHPより確認可能です。

不整形地補の数値がわかれば、後は路線価・土地面積とかけるだけで相続税評価額が算出できます。

間口狭小補正

間口距離が狭い土地には、間口狭小補正をかけられます。間口とは、土地が道路に接している距離です。

【間口の例】

上記画像の赤マーカー部分が間口にあたります。

該当する土地の地域区分と間口距離を以下の表に照らし合わせ、条件が当てはまれば補正が適用されます。

【表引用:国税庁HP 奥行価格補正率表 付表6】

計算の際は間口距離だけでなく、地域区分によっても補正率が変わる点に注意してください。

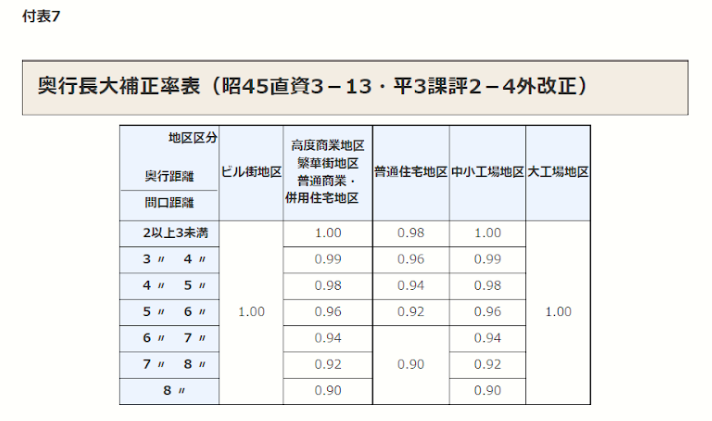

奥行長大補正

奥行長大補正とは、間口に対し奥行が大きい土地に対してかけられる補正です。

以下の計算を行い、算出した数値を下記の表に当てはめて補正数値を決定します。

奥行長大補正数値=奥行距離÷間口距離

【表引用:国税庁 奥行価格補正率表 付表7】

奥行長大補正は、間口の広さに対して奥行が長い場合の補正です。奥行の距離が長かったとしても、間口の距離が同程度以上に長ければ補正はかからない点に注意しましょう。

小規模宅地等の特例により評価額が下がる

小規模宅地等の特例を適用できる場合も、相続税評価額が下がります。

この特例は、相続税が高すぎて生活に必要な土地を所持しておけない、という事態を避けるために定められた制度です。適用されれば相続税評価額が下がりますが、土地が以下のいずれかに当てはまる必要があります。

【小規模宅地等の特例にあてはまる土地の条件】

| 名称 | 特徴 | 限度面積 | 特例適用前の額に対し減額できる割合の限度 |

| 特定居住用宅地等の土地 | ・被相続人の自宅として使っていた宅地に適用される・土地の用途は居住用 | 330㎡ | 80% |

| 特定事業用宅地等の土地 | ・被相続人が個人事業用に使っていた宅地等に適用される・土地の用途は事業用 | 400㎡ | 80% |

| 貸付事業用宅地等の土地 | ・被相続人が貸地、貸家建付地として使っていた宅地等に適用される・土地の用途は事業用 | 200㎡ | 50% |

| 特定同族会社事業用宅地等の土地 | ・被相続人が会社(同族会社)として使っていた宅地等に適用される・土地の用途は事業用 | 400㎡ | 80% |

上記は大まかな条件です。実際に特例の適用を判断する際は、相続人の立場や遺産相続発生までの土地の利用方法、相続後の土地の運用方針など、土地ごとにさまざまな条件が精査されます。

自分で判断できない場合は、専門家に相談してみましょう。本当に適用条件を満たしているか、いくら減額され最終的な評価額がどうなるのかなど、正確な状況がわかれば、相続の方針が立てやすくなります。

不動産鑑定評価額とは

不動産鑑定評価額とは、不動産鑑定士が不動産評価基準を踏まえて土地を鑑定し、算出する評価額のことです。不動産評価基準は法規ではありませんが、一般的な不動産鑑定士はみなこの基準にのっとって土地の評価を行います。

不動産鑑定士に評価を頼むメリットは、相続税評価額を算出するだけでなく、現実として土地にどれだけの価値があるのか評価してくれることです。市況などを踏まえた評価額が判明すると、今後土地を運用するにあたって大きな助けとなります。

また、一般的には算出された評価結果を書類として発行してくれるため、書面形式の裏付けが手に入る点も魅力です。

一方で不動産鑑定士に依頼すると、コストがかかることは避けられません。鑑定依頼する土地が一般的な住宅地である場合、目安として20万ほど依頼料がかかります。ただし評価書の発行が不要であれば、依頼料が抑えられます。

相続税を正確に計算するには専門家に相談しよう

相続税評価額の正確な計算結果を知りたい場合は、専門家への相談が有効です。

相続税評価額を正確に算出するためには、路線価の計算を行ったり、さまざまな補正について適用されるかチェックしたりという手間がかかります。土地によっては複雑な計算が必要になりますが、現実としてプロでない人が正確な計算結果を算出するのは困難です。

しかし相続税評価額が不明なままでは、土地をどう扱えば良いかわからなくなったり、想定以上の相続税を取られてしまったりと、後から深刻なトラブルになりかねません。

土地の相続税は、一般的に小さくない金額になります。だからこそ、専門家に頼んで正確な相続税評価額を知っておくことが重要です。

「具体的にどこに頼めば良いのかわからない」という人は、ひろしま相続・不動産ホットラインにお問い合わせください。相続税評価額の算出だけでなく、相続に関するお悩み相談やトラブルの解消など、さまざまな方法でお客様のお力にならせていただきます。