【2025年版】貸宅地の相続税評価を徹底解説!最新の計算方法と節税のポイント

第三者に土地を貸出し、賃貸収入を得ているという状況は珍しくありません。

そのような土地のひとつが貸宅地であり、遺産として相続する際は相続税の対象となります。しかし相続する土地が本当に貸宅地なのか、相続税はいくらかなどが掴めず、スムーズに段取りできないという人も多いでしょう。

本記事では、貸宅地の定義や相続税評価額の計算方法について解説します。2025年の最新税制改正情報も含め、実践的な節税対策も詳しく説明します。参考にして、実際に相続することを考える際の助けにしてください。

貸宅地は第三者が建物を建てて使用するために有償で貸し出している土地

貸宅地(かしたくち)とは、建物を建てて使用するために有償で貸し出している土地のことです。不動産業界では一般的な用語ですが、耳慣れない人も多いと思うため、正しい読み方を覚えておきましょう。

なお、貸宅地として認められるための具体的な要件は以下のとおりです。

● 契約期間が明確に定められている(普通借地権の場合は30年以上)

● 建物の所有を目的とした土地の賃貸借契約が締結されている

● 権利金や地代などの対価の授受がある

● 借主が実際に建物を建築し、居住または事業に使用している

ポイントは有償である点と、土地の上に建物ができる点です。

無償で貸し出している場合は貸宅地と認められません。また、できた施設が駐車場や資材置き場などであった場合も「建物があるわけではない」とみなされ、貸宅地と認められません。

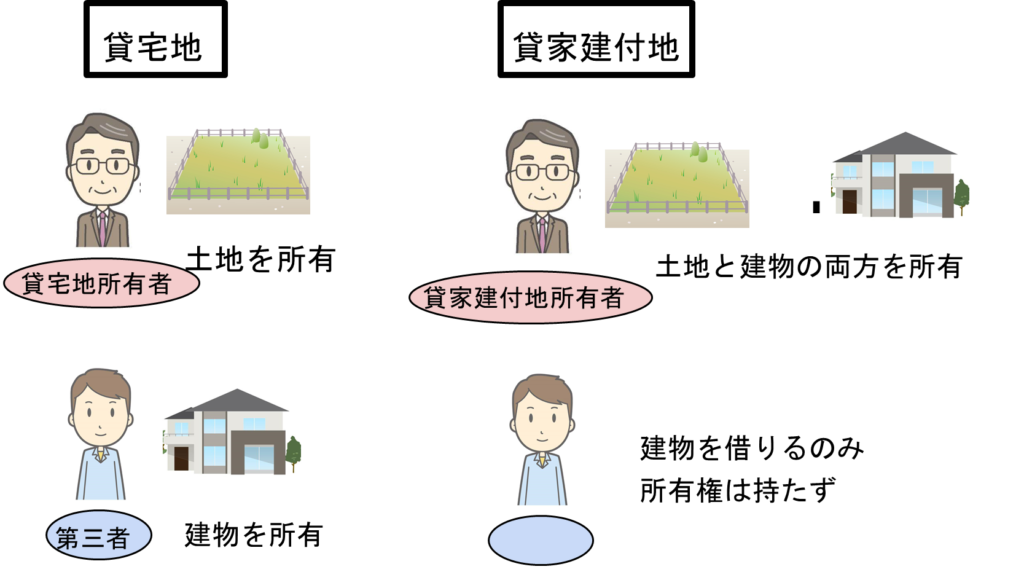

貸宅地と貸家建付地は建物の所有者が異なる

貸宅地としばしば混同されるものとして貸家建付地がありますが、両者は建物の所有者が異なるという点から区別可能です。

貸宅地の場合、貸宅地所有者が所有しているのは土地のみであり、建物は貸宅地を借りている第三者に所有権があります。一方貸家建付地は、土地も建物も貸家建付地所有者に権利があります。

また、メリットやデメリットも異なります。以下にまとめましたので、自用地との違いも併せて参考にしてください。

| メリット | デメリット | |

| 貸宅地 | ・相続税評価額がもっとも低い ・維持費がほぼかからない ・契約時に権利金をもらえる ・貸出期間が長期になるケースが多く、安定した収入が見込める ・小規模宅地等の特例で50%評価減が可能 | ・収入が賃貸経営よりも安くなりがちである ・土地を返して欲しいとき、すぐに返してもらえない場合がある ・底地の売却が困難で流動性が低い ・借地契約の更新時にトラブルが生じるリスクがある |

| 貸家建付地 | ・収入が貸宅地よりも高額になる傾向がある ・建物を返して欲しい場合、比較的返して貰いやすい ・賃貸需要に応じて柔軟な運営が可能 | ・貸宅地と比べると相続税評価額が高くなる ・経営リスクがある建物の維持費がかかる ・空室リスクや家賃下落リスクがある |

| 自用地 | ・管理・処分・運用などを自分の自由にできる ・売却時の流動性が最も高い ・用途変更や建て替えが自由に行える | ・相続税評価額がもっとも高くなる ・賃貸収入が発生しない ・固定資産税の軽減措置が少ない |

所有している土地の運用方法に迷う場合は、上の表を踏まえ、どれが自分にとってもっとも得か検討して判断するのがおすすめです。

貸宅地に建物を建てる権利が借地権

貸宅地に関わることとして、借地権のことも知っておきましょう。借地権とは土地を借りて利用する権利であり、貸宅地においては土地を借りて建物を建てている人が有しています。

借地権には以下の種類があります。

● 普通借地権:契約期間30年以上で更新可能

● 一般定期借地権:契約期間50年以上で更新不可

● 事業用定期借地権:契約期間10年以上50年未満で事業用途限定

● 建物譲渡特約付借地権:契約期間30年以上で建物譲渡条項付き

相続においては、借地権も相続の対象です。例えば、貸宅地に自宅を建てて住んでいた人が亡くなった場合、相続人が相続する遺産の中に借地権が含まれ、相続税の対象となります。評価額は以下の通りです。

借地権の相続税評価額=自用地としての相続税額×借地権割合(1以下)

借地権割合は地域によって異なり、30%~90%まで幅があります。都市部の商業地域では70%~90%と高く、郊外や農村部では30%~50%程度となるのが一般的です。

借地権を持っている人は、しばしば「貸宅地は借りているだけだから、土地に対する相続税はかからない」と誤解してしまいます。しかし実際は借地権という形で相続税がかかるため、忘れず計算に入れてください。

また、貸宅地を貸している側の人にとっても、借地権は重要なポイントです。詳細は後述しますが、貸宅地の相続税評価額計算時には借地権の考え方が必要になるためです。「自分は貸している側だから借地権のことは関係ない」と考えず、権利の内容や計算式を知っておいてください。

貸宅地の相続税評価は自用地評価を基準に計算する

貸宅地の具体的な相続税評価額は、自用地の評価を基準に計算します。よって相続税評価額を算出するには、まず自用地の評価額を計算しておく必要があります。

以下2つのステップに沿って、順に計算していきましょう。

1. 貸宅地を自用地と仮定して相続税評価額を計算する

2. 自用地としての評価額から借地権分の評価額を差し引く

ただし、以下の特殊なケースでは異なる計算方法を用います。

● 定期借地権の場合:残存期間に応じた調整計算

● 借地権の取引慣行がない地域:自用地価格の80%で評価

● 相当の地代を収受している場合:自用地価格と同額で評価

加えて、本記事では「そもそも自用地とは何なのか?」についても解説します。

自用地は自分で所有して自分で利用している土地

自用地とは、自分で所有・利用している土地のことです。自分の物であるため、処分や利用方法に制限がなく、自由に使えます。

また、人に対し無償で貸し出すことも可能です。貸宅地において有償かどうかが重要となるのはこのためで、無償で貸してしまうと自用地とみなされ、相続税評価額が上がるのです。

そのため貸宅地として運用したい場合は、有償で貸し出しましょう。賃料も相場に比べて極端に安いと、「税金対策であり実質自用地」とみなされるケースがあるため、注意が必要です。

具体的には、支払われている地代が以下のような水準の場合、課税上の取扱いが異なります。

● 固定資産税等相当額以下:無償貸付とみなされる可能性

● 通常の地代:一般的な賃貸借として扱われる

● 相当の地代(固定資産税評価額×6%):借地権は認定されない

自用地の評価方法は路線価方式と倍率方式の2種類

自用地の評価方法は以下の2種類があります。

● 路線価方式

● 倍率方式

どちらの方法で評価するかは、該当地の場所によって変化します。

まず、国税庁のWebサイトを開きます。TOPページより、以下の順にクリックしてください。

TOPページを開く→該当地の都道府県をクリック→路線価図をクリック→該当地の住所をクリック

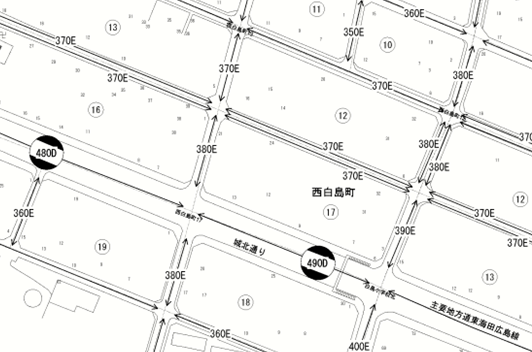

最終的に白地図のような画像が出ます。

土地周辺の道路に、数字とアルファベットが併せて書いてあれば路線価方式で計算します。以下の画像を例として参考にしてください。

【路線価方式で計算する土地の例】

【引用:国税庁 路線価図】

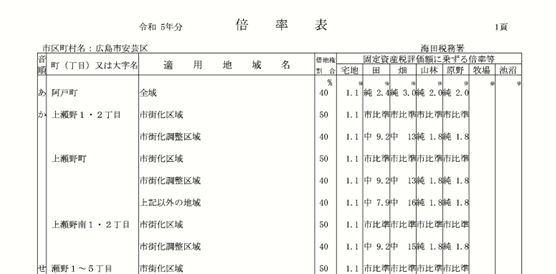

一方で、該当地周辺の道路に何も書いておらず「倍率地域」と記載があれば、倍率方式となります。以下の画像が例です。

【路線価方式で計算する土地の例】

【引用:国税庁 路線価図】

それぞれ計算方法がまったく異なるため、まずは該当地の路線価図を確認しましょう。

路線価方式

路線価方式は、以下の計算式に各種数値を当てはめて相続税評価額を算出します。

相続税評価額=該当地面積(㎡)×路線価(千円)×各種補正率

路線価とは、土地周辺の道路に対する評価額です。人がよく利用する道路ほど価値があるとみなされ、路線価が高くなります。ひいては土地の評価額や、相続税評価額も高まるわけです。

路線価図では道路に数字とアルファベットが記載されていますが、この内数字の方が路線価にあたります。単位は1,000円です。例えば図面に「300E」と記載されていれば、路線価は300に1,000円を乗じて、300,000円になります。

なお、アルファベット部分は借地権割合を表しています。

● A:90%

● B:80%

● C:70%

● D:60%

● E:50%

● F:40%

● G:30%

補正率は土地ごとの地形によって割り出される数値で、土地の形、面積などによって変化します。複数種類の補正率を同時に利用するケースも、珍しくありません。主な補正率には以下があります。

● 奥行長大補正率:奥行きが長い場合の補正

● 奥行価格補正率:土地の奥行きによる補正

● 側方路線影響加算率:側方に道路がある場合の加算

● 二方路線影響加算率:二方向に道路がある場合の加算

● 不整形地補正率:土地の形状による補正

● 間口狭小補正率:間口が狭い場合の補正

補正率についての詳しい説明は国税庁のWebサイトから確認できます。その中から該当地に当てはまるものを確認し、計算に織り込みましょう。

倍率方式

倍率方式で相続税評価額を算出する場合、計算式は以下の通りです。

相続税評価額=固定資産税評価額×規定倍率

固定資産税評価額は固定資産課税台帳や課税資産明細書に記載されているため、計算する必要はありません。

規定倍率は、国税庁Webサイトより閲覧できる倍率表から、あてはまる数値を利用します。以下は倍率表の例です。

【倍率表の例】

【引用:国税庁 倍率表】

一般的に、倍率方式は路線価方式よりも計算が楽です。各種補正が固定資産税評価額計算時にあらかじめ織り込まれており、自分で補正をかける必要がないためです。

貸宅地の評価額は自用地の評価額から借地権分を引いたもの

貸宅地の相続税評価額は、以下の計算式から算出されます。

貸宅地の相続税評価額=自用地としての相続税評価額-借地権分の相続税評価額

自用地としての相続税評価額については前項で算出されるため、次は借地権分の相続税評価額が必要となります。ただし、自用地としての相続税評価額がすでに出ていれば、借地権分の相続税評価額は比較的楽に算出できます。

具体的な計算方法ですが、まず借地権割合を確認しましょう。方法は以下の通りです。計算方式によって異なる点に注意してください。

路線価方式:路線価の数値と併せて記載されているアルファベットを確認→路線価図上部にある凡例よりアルファベットに対応する数値を採用する

倍率方式:倍率表に記載されている「借地権割合」の欄より、該当地の住所に沿った数値を採用する

ポイントは、最終的に知りたい貸宅地の相続税評価額が、借地権分の相続税評価額と差し引きになる点です。例えば借地権割合が90%である場合、自用地としての相続税評価額を100%として差し引きされるため、貸宅地の相続税評価額は割合にして10%となるのです。

借地権割合が高いほど借地権分の相続税評価額も高くなり、相対的に貸宅地としての相続税評価額は下がっていきます。

自用地評価額:5,000万円

借地権割合:70%の場合

借地権価格:5,000万円×70%=3,500万円

貸宅地価格:5,000万円×(1-70%)=1,500万円

なお、地域によっては借地権の取引慣行がなく、借地権割合の記載もない場所があります。その場合貸宅地の相続税評価額は、自用地としての相続税評価額に一律80%を乗じて算出してください。

借地権の取引慣行がない地域では、借地権に財産価値が認められないため、実質的には自用地と同様の評価となります。ただし、将来的に取引慣行が生まれる可能性を考慮し、20%の評価減が適用されます。

貸宅地の相続税は小規模宅地等の特例を適用すると軽減できる

貸宅地の相続税は、小規模宅地等の特例を適用すると軽減できます。

小規模宅地の特例とは、生活に必要な土地を高額な相続税のせいで手離さなければならない、という事態を避けやすくするための制度です。

特例が適用される小規模宅地には、以下の4つがあります。

● 特定居住用宅地等

● 特定事業用宅地等

● 貸付事業用宅地等

● 特定同族会社事業用宅地等

上の内、貸宅地に該当するのは貸付事業用宅地です。

さらに、貸宅地として貸付事業用宅地とみなされるには、以下の条件を満たす必要があります。条件を満たし特例の適用が認められると、相続税評価額は50%減額されます。

● 該当地を相続税の申告期限まで所有し賃貸経営を継続していること

● 被相続人の死亡時より3年以上前から賃貸経営していること

● 面積が200㎡以内であること

注意すべき点として、被相続人の死亡時より3年以上前から「賃貸経営」しているという条件があります。単に土地を取得しただけでは適用されず、あくまで経営を3年続けているのが条件です。

小規模宅地等の特例について、2025年度税制改正では適用要件の厳格化が議論されています。特に、形式的な貸付事業による節税を防ぐため、事業性の実質的な判定が重要視される傾向にあります。今後の動向を見守りましょう。

貸宅地の相続税評価は専門家に相談を

貸宅地の相続税評価を知りたい方は、専門家に相談するのがおすすめです。

本記事では計算方法を解説しましたが、専門でない人が計算するのは現実として困難です。計算方法が複雑で理解できなかったり、何らかのミスで計算結果と実際の額が大きく食い違ったり、というトラブルは少なくありません。

仮に計算できたとしても、次は事務処理をこなす必要があります。加えて実際に相続する際は、貸宅地関連以外にも相続についてやることが多く、手が回らないケースが多いです。

「ひろしま相続・不動産ホットライン」では、貸宅地の相続税評価額の計算だけでなく、事務処理や他の財産に関わる相続作業を引き受けています。貸宅地のことに限らず、相続問題でお困りの際は、ぜひお気軽にご相談ください。